导语:“朔方的机构比较听话,南边的机构多数不太听央行的呼唤。”

莫得结局的“饰演”

来自阛阓的信息炫耀,1月3日上昼,东说念主民银行再次贴近约谈了近期“激进”购买国债的机构。除了部分公募基金公司外,银行方面主要包括广西、浙江、厦门等地的十余家中小银行,以农商举止主。

笔者了解到,刚刚昔时的2024年12月,央行已约谈过一轮“债牛”行情中部分交游激进的金融机构。

比较上一次约谈,这次约谈的严正劝诫和窗口领导的意味更足。一方面,是指示风险,另一方面,是对其下一步的交游举止建议严正且明确的条目。

更早之前就被央行关注到的常熟银行(601128.SH)、江南农商行、昆山农商行、苏农银行(603323.SH),也在上个月被中国银行间阛阓交游商协会查实,存在需要赐与自律刑事职守并移送关联部门的违警违法举止。

上述已证据违警违法举止,包括债券交游内控处罚不健全,对交游员引发过度,导致部分交游员交游举止诬蔑,通过贴近资金上风联贯交易、自买自卖和时常报价撤价指引交游等神气影响债券价钱,部分交游触及利益运送。

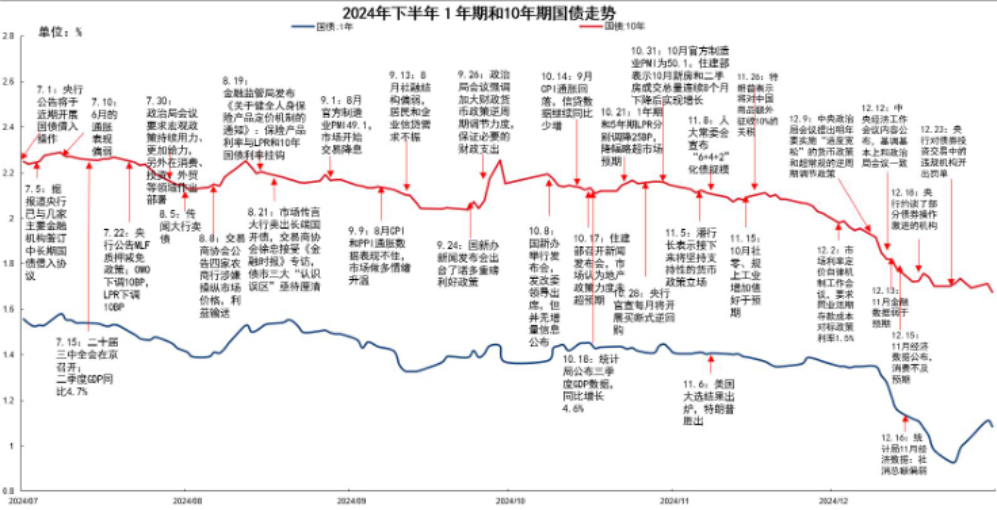

笔者发现,每当国债利率出现一波快速走低,“约谈”就会被触发,而且央行喜爱的经过也越来越高。

在这个10年期国债利率不到1.6%、30年期国债利率不到2%的关隘,央行开释的信号相配明确。

有阛阓东说念主士合计,前年央行仍是约谈了几次,“而且是径直找到关联机构的高管”,但收尾并不彰着,因为央行对买债的机构,基本莫得拘谨力。这么的收尾,反而导致部分南边机构趁着其他机构暂时收手时加仓。业内致使传出:“央行约谈便是最好加仓点”的说法。

“朔方的机构比较听话,南边的机构多数不太听央行的呼唤”,该东说念主士说到,“要果然起到收尾,应该是财政部和金融监管局出头。但为何老是央行出来,可能的原因是,汇率和利率是央行的两个中枢KPI”。

事迹困兽

以“苏南四小龙”为代表的农商行,为什么千里迷于炒债?

背后的原因,充满了无奈。在当下金融生态中,区域性中小银行靠近着诸多严峻挑战。

它们一方面受到松手不得跨省展业,无法像大型银行那样靠广开网点、已毕范围快速增长与资源优化树立。

另一方面,由于金融派司和专科天赋受限、防止专科的投研团队、丰富的答允居品线,这些中小农商行思赚取中间业务收入,亦是痛楚重重。

从前还算收获的代理保障业务,也因为“报行合一”的计策,彰着影响了这些区域中小行的收入。

开发下千里客户、发展普惠金融本是计策导向,亦然区域性中小银行不错进展自己上风的场地。然而,“三农”与小微企业自然具有的宗旨通晓性差、典质物不及、财务信息不透明等问题,又可能带来不良贷款率攀升、侵蚀利润根基的风险。

相较而言,靠债券赚取投资收益,是一个难度更小、风险更低的选项。而况,彩娱乐专线跟着净息差的收窄,大行放贷下千里和企业融资需求消弱,农商行的信贷业务受到挤压,愚弄闲置资金树立债券来提高利润,险些不错说是农商行的救命稻草。

这两年债市呈现出单边牛市的特征。因此,树立和交游债券,如实能为农商行孝顺不低的营收和利润。

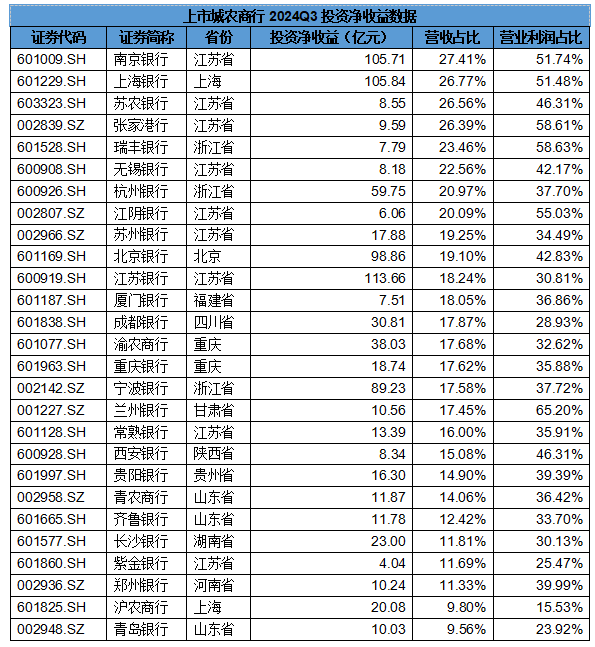

从上市城农商行2024前三季度数据不难发现,不少农商行的投资净收益在总体营收中的占比仍是卓绝了20%,对营业利润的孝顺更是卓绝了40%。

以本次传奇被“约谈”的江苏、浙江、厦门等地的城农商行来看,其投资收益的进犯性又要高于其他地区。

以瑞丰银行(601528.SH)为例,2024前三季度已毕投资净收益7.79亿元,同比暴增193.72%;在营业收入中的占比,也从同时的9.16%擢升至23.46%。

今年初,最高人民法院调研组调研山西法院,要求“把‘九分落实’落到实处”。一年来,山西法院抓落实成效如何?中央经济工作会议作出一系列重要部署,中央政法委部署开展“化解矛盾纠纷、维护社会稳定”专项工作,人民法院如何抓好贯彻落实、做好服务保障?如何结合学习韩旭辉同志的先进事迹和崇高精神进一步加强法院队伍建设,为以审判工作现代化支撑和服务中国式现代化夯实基础,进一步做好明年审判执行工作?12月18日至19日,在追授韩旭辉同志称号表彰大会前后,最高人民法院党组书记、院长张军率调研组在山西法院调研。

与之相照射的是,瑞丰银行的利息净收入还略降了1.34%。

此前被监管通报的苏农银行亦然如斯。其同时已毕投资净收益8.55亿元,同比大涨63.66%%,在营业收入中的占比也从同时的17.01%擢升至26.56%。

一样,苏农银行的利息净收入裁减了4.80%。如若莫得债券的投资收益,这些农商行的事迹压力只会更大。

供给侧药方

面对央行的频频施压,农商行对债券阛阓的珍摄涓滴不减,致使激进抢筹。

这也就证明,在量度风险与收益后,各人仍然合计树立、交游债券是故意可图的。窥探机制,无疑在这内部进展了“指挥棒”的作用。

银行在利差收窄的情况下还要守护营收、利润增长,对自营部门的窥探势必会强调投资收益。

要已毕6%以上的自营资金投资收益率,交游员们就会倾向于时常收支阛阓、捕捉细小的利差波动,进行波段操作,以至动用高杠杆器具放大收益。

但这种“故意可图”,并不具备可捏续性。

过度依赖债券投资、尤其是中始终债券,会使得农商行在阛阓调治时靠近较大的利率风险。其风险敞口,很可能是中枢本钱范围较小的农商行无法承受的。

时常的短期交游,也暴暴露农商行在内控处罚不及。如若触及失当操作、利益运送,还会挫伤农商行的阛阓声誉,影响其与同行和其他金融机构的相助相关,最终引来监管的拜谒和处罚。

债券交游员们也很明晰,越来越窄的利率走廊,只会给我方的工作生存开启倒计时。

上述阛阓东说念主士合计,抛开炒债机构的动机,导致现在情况出现的另外一个原因在于彩娱乐专线,国债的供应量相对需求的缺口过大。“加大供给侧的力度梗概能力幸免央行一次次出头作念无效的干预”。