你的位置:彩娱乐 > 彩娱乐合作加盟飞机号@yy12395 > 彩娱乐官网 重磅发布丨2024年1-12月房地产企业销售进展

发布日期:2025-01-06 13:59 点击次数:92

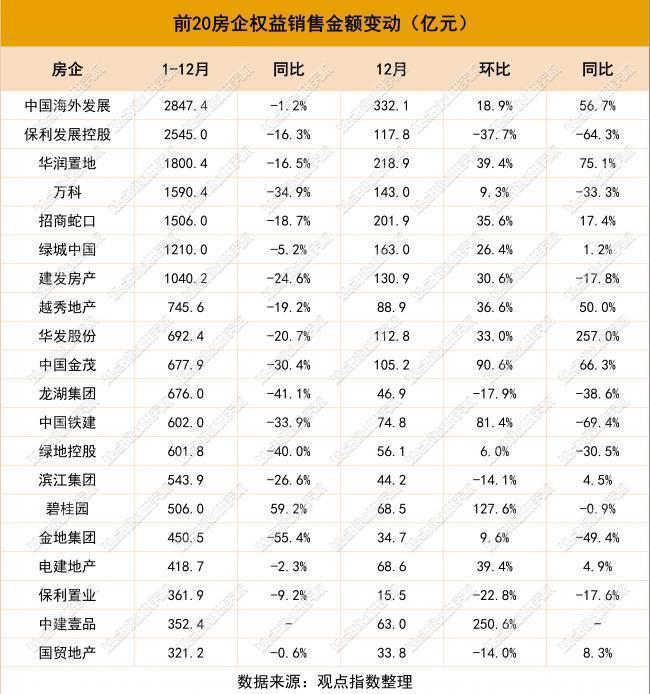

不雅点指数 前100房企全年累计全口径和权利销售降幅达三成 “2024年1-12月房地产企业销售进展”接洽后果夸耀,中海地产、保利发展和华润置地占据权利销售金额前三甲,折柳录得2847.4亿元、2545亿元以及1800.4亿元。万科和招商蛇口紧随其后,为1590.44亿元、1506亿元。保利发展、中海地产和绿城中国占据全口径销售金额前三,折柳录得3230亿元、3095亿元以及2768.5亿元,华润置地和万科紧随其后,为2611亿元、2446.8亿元。

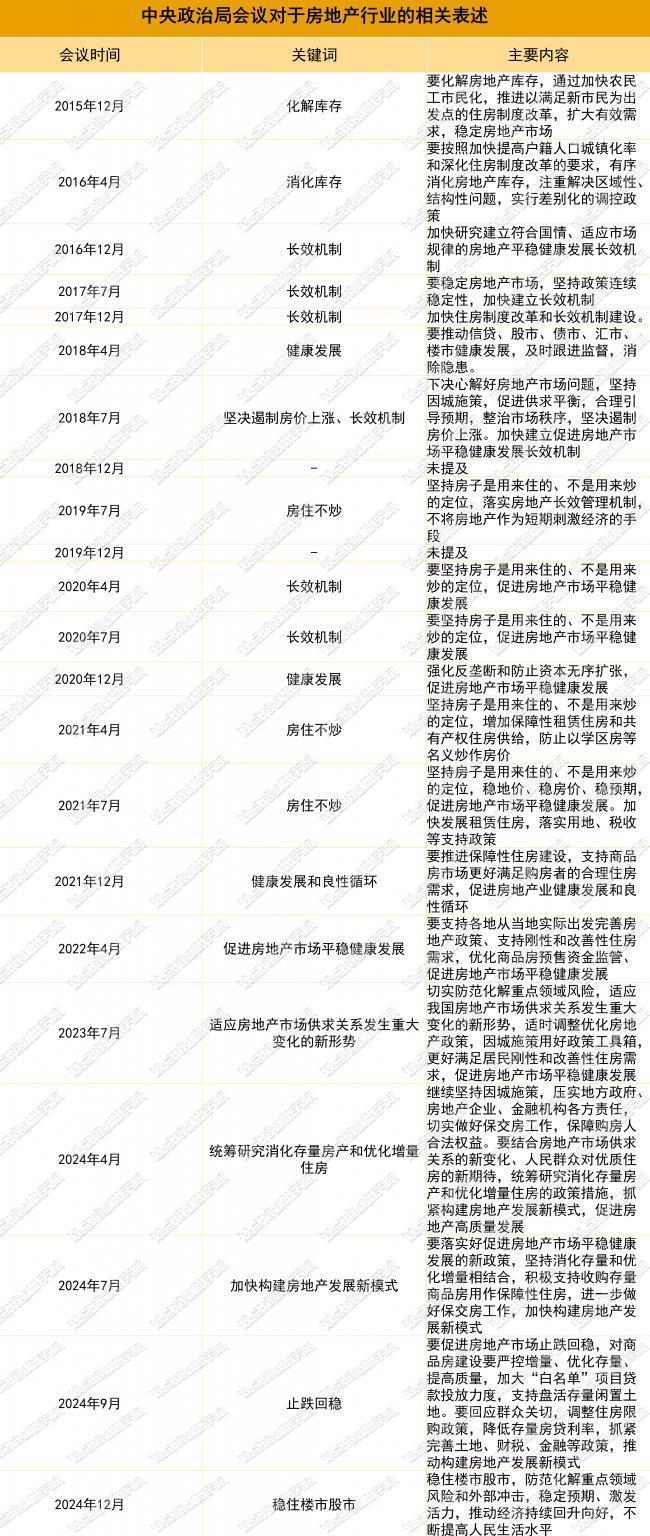

止跌回稳,促进房地产阛阓健康发展归来积年中央政事局会议,从2018 年“因城施策”,2020年“长效机制”,2021年“良性轮回”,到2022 年“谢绝化解风险”、“保交楼”、“房地产新发展模式”,2023 年“房地产阛阓供求关系发生要紧变化”,再到2024年"止跌回稳"、“严控增量、优化存量、提高质地”等提法,不错看出带领层爱好房价下落的问题,并对新的供求关系有了更进一步的观点,有助于推出更多鼓动构建房地产新发展模式的轨制安排。

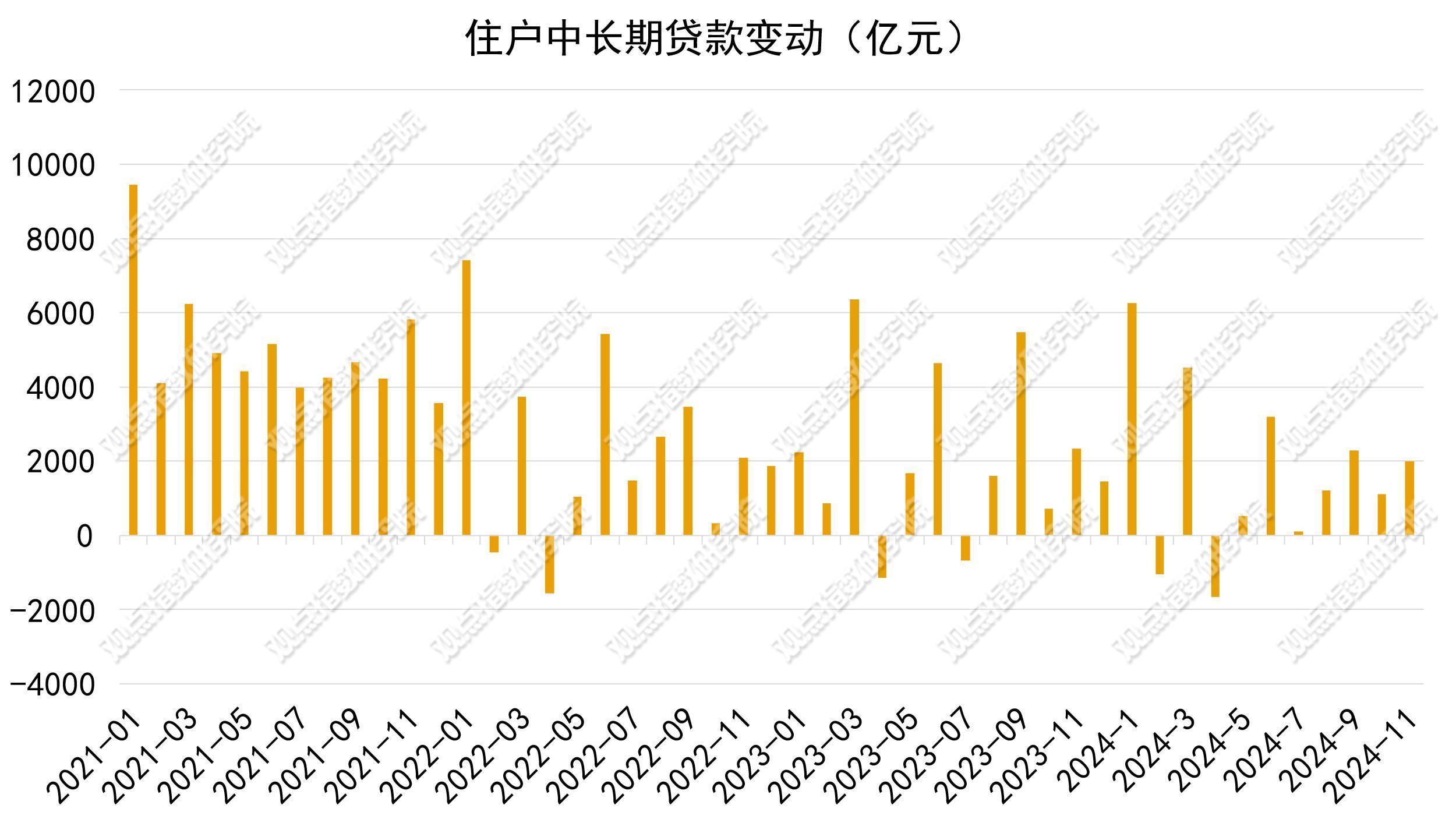

利率下调,居民中恒久贷款握续增多本年2月、7月、10月,LPR折柳下调。自9月以来,居民中恒久贷款变动额折柳在9月+2300亿元、10月+1100亿元、11月+2000亿元。11月居民中恒久贷款变动额环比增多约81.82%。利率下调一定程度上刺激破钞,“924”新政后贷款增多较着,破钞者对住房阛阓趋向乐不雅。

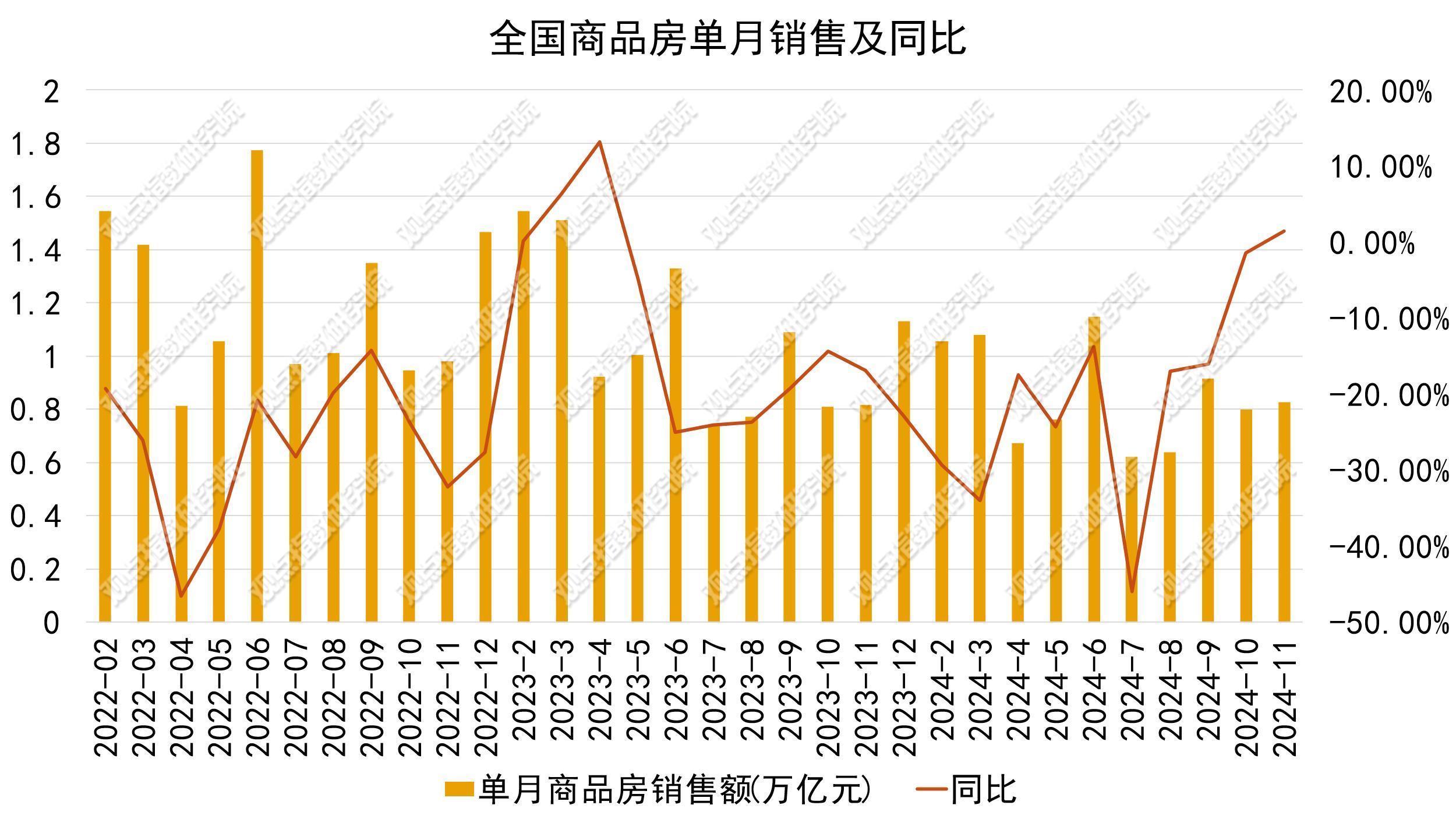

信心还原,房产破钞环比上升2月、3月、6月、9月,这些月份成交量较高。主如若有前期战略开释的效力,如2023年四季度公积金“认房不认贷”,普宅次序制定等,12月成交环比上升,并径直影响到本年2、3月。“517”事后,6月成交再次跃升。“924”后9月、10月、11月均比7月、8月成交量高。要正视的是战略的行情延续时期有限,一般月份破钞者不雅望情谊浓厚,决策时期长。不外需要看到,房地产阛阓出现积极变化,呈现止跌回稳的势头。数据夸耀,10月、11月新建商品房来往网签面积汇注2个月同比、环比双增长。

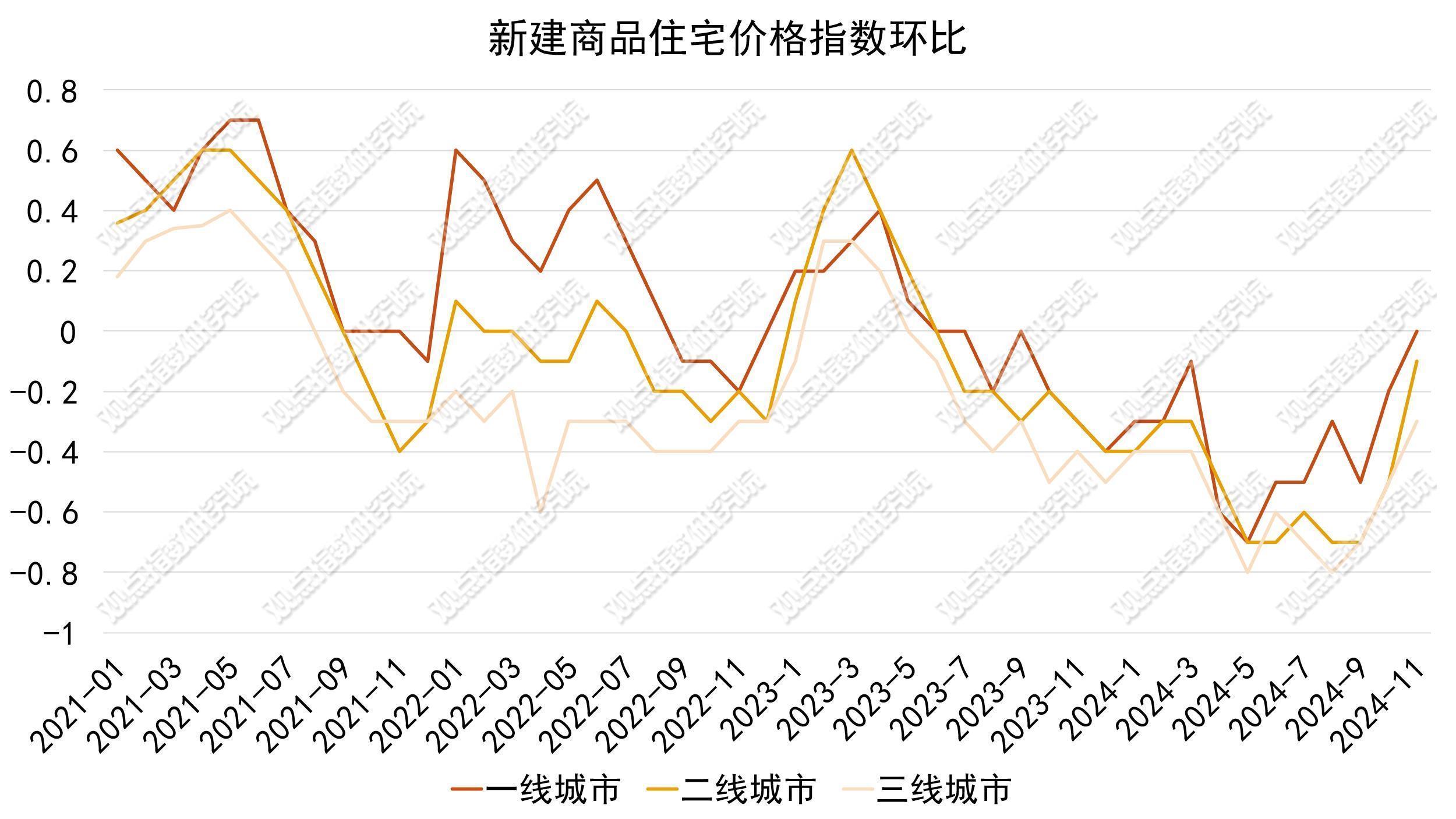

价钱触底爬升,廉价阛阓行情竖立商品住宅从前年2月达到最高点后,住宅价钱指数呈现波动下探,直到本年9月出现较着的触底回升。到了11月,三个线级城市商品住宅价钱指数同比降幅收窄,价钱逐步回暖。此前的价钱下降,许多企业开启以价换量的策略,擢升销售量。固然价钱的下降不错刺激破钞者入市购房,然则对于企业来说可能会出现无序的价钱竞争,反而是不利于构建良性巩固的房地产阛阓。跟着价钱水平还原常态水平,房企和破钞者的利益更为均衡。

压力暂缓,房企到位资金受益于销售和融资改善 从3月起,房地产开辟企业投资到位资金单月同比呈现递加式上升,仅有9月稍稍回落,阐明企业到位资金有所改善。从个东谈主按揭贷款和定金及预收款两个规划不错看到,1-11月环比1-10月降幅链接管窄两个百分点。房企从销售端获取的资金得到进一步竖立,阛阓链接延续10月、11月的行情,两个规划的降幅将进一步收窄,房企赢得的流动性权贵增强。

地盘阛阓冷热分化,国企主导特征较着 冷热分化主要体当今:2024年合座的地盘阛阓呈现上半年冷,下半年热的特色。中枢区域的中枢性块竞争利害,非中枢城市或中枢城市非中枢性块成交冷淡。央国企是面前地盘阛阓最主要的参与者,民企仅占少数,臆度往时很长一段时期国企依然是拿地的主力。地盘阛阓的成功回暖需要建立在企业销售上升的基础之上。

企业论衡

要道词:销售缩量、梯级分化加重

前100房企全年累计全口径和权利销售降幅达三成

“2024年1-12月房地产企业销售进展”接洽后果夸耀,中海地产、保利发展和华润置地占据权利销售金额前三甲,折柳录得2847.4亿元、2545亿元以及1800.4亿元。万科和招商蛇口紧随其后,为1590.44亿元、1506亿元。保利发展、中海地产和绿城中国占据全口径销售金额前三,折柳录得3230亿元、3095亿元以及2768.5亿元,华润置地和万科紧随其后,为2611亿元、2446.8亿元。

1-12月,前100房企终了累计权利销售28414.55亿元,同比下降约29.35%。前100房企终了累计全口径销售40733.45亿元,同比下降约30%。

对比前年不错看到,本年2月启动,累计权利销售金额同比增幅陆续上升,而前年从3月启动陆续下降,总体来说本年的趋势是上升的,但由于此前跌幅过大,因此竖立期仍较为漫长。

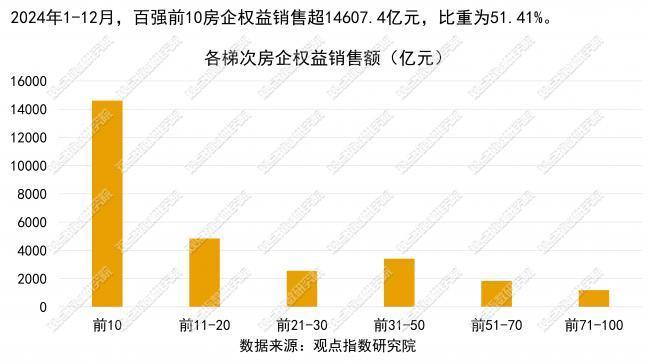

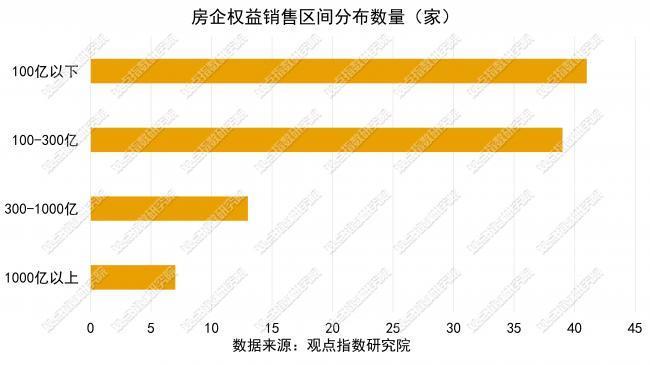

销售门槛值方面,1-12月,前10、前30、前50房企的权利金额门槛值折柳约为677亿元、228亿元和124亿元。不错看到,有7家房企冲破千亿门槛,比2023年减少4家。300-100亿有13家,同比减少8家,100-300亿有39家,同比减少2家,100亿以下41家。

1-12月,前10、前30、前50房企的全口径销售金额门槛值折柳约为1054亿元、340亿元和168亿元。有11家房企冲破千亿门槛,比2023年减少4家。300-100亿有21家,同比减少5家,100-300亿有35家,同比减少12家,100亿以下33家。

1-12月,前10、前30、前50房企的全口径销售面积门槛值折柳约为611万平方米、209万平方米和103万平方米。1000万平方米有5家房企,比2023年减少4家。300-100万平方米有13家,同比减少5家,100-300万平方米有32家,同比减少18家,100万平方米以下50家。

值得精粹的是,2024年权利销售冲破2000亿的房企仅有2家,折柳是中海地产和保利发展控股,比上年减少2家。

不错看到,各梯级之间的门槛值出入较大,阐明企业之间的销售握续分化。

宏不雅印象

要道词:止跌回稳、利率下调、构建新模式

止跌回稳,促进房地产阛阓健康发展

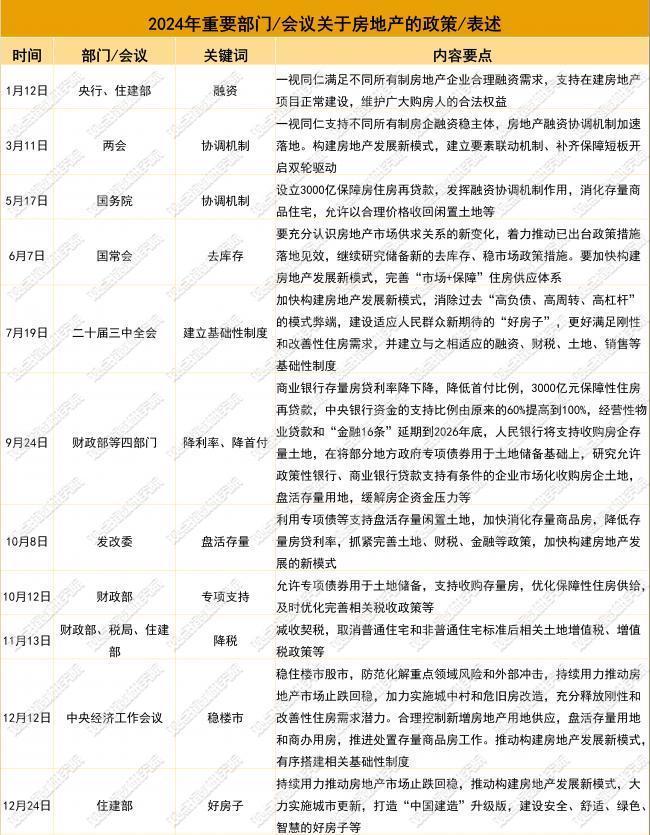

2024年,房地产行业的合座战略以谢绝要紧风险,得当新的供求关系变化,优化增量周转增量,加速鼓动构建房地产新模式,并以销售、地盘、融资、财税等基础性轨制安排为引颈,促进房地产阛阓健康巩固发展。

在此配景下,年内对于融资、地盘、利率、税收等各方面的相关战略陆续出台。

数据开始:不雅点指数整理

当然,除了这些开国将帅,在革命战争年间,还有一部分军官也具备相应的军事才能。可惜,因为革命战争的残酷性,再加上当年一些错误路线的影响,他们后来大多都光荣牺牲。

一季度,主如若阐述融资合营机制,一视同仁撑握不同通盘制房企的合理融资需求。由合营机制将备案姿首纳入“白名单”,过问“白名单”的姿首不错赢得资金。于此,鼓动姿首加速建设,尽快托福给到购房者,进一步裁汰因姿首托福停滞而引发的风险。

二季度,竖立3000亿元保险房住房再贷款,握续阐述融资合营机制的作用,况兼进一步接洽现时阛阓的供需情况,暴虐消化存量商品住宅,允许以合理价钱收回闲置地盘。

天然资源部暴虐各地要左证阛阓需求实时优化生意办公用地和住宅用地的规模、布局和结构,完善对应商品住宅去化周期、住宅用地存量的住宅用地供应颐养机制。

其中,商品住宅去化周期越过36个月的,应暂停新增商品住宅用地出让,同期下随便气周转存量,直至商品住宅去化周期降至36个月以下;商品住宅去化周期在18个月(不含)-36个月之间的城市,要按照“周转些许、供应些许”的原则,左证本年度内周转的存量商品住宅用大地积(包括齐备和收回)动态笃定其新出让的商品住宅用大地积上限。

三季度,裁汰购房者门槛的战略重磅推出。生意银行存量房贷利率下降,有助于减少提前还贷的情况。裁汰首付比例,从需求端裁汰了破钞者的上车门槛。

四季度,止跌回稳是最大亮点。其中,中央经济责任会议指出,稳住楼市股市,谢绝化解要点领域风险和外部冲击,握续使劲鼓动房地产阛阓止跌回稳,充分开释刚性和改善性住房需求后劲,鼓动构建房地产发展新模式,有序搭建相关基础性轨制。跟着“924”战略实践,10月、11月新建商品房来往网签面积汇注2个月同比、环比双增长。

从战略的角度来看,2025年房地产阛阓一方面要以止跌回稳为大前提,并在构建房地产新模式进程中,陆续辅以机制安排,控风险的同期找到房地产走出困局的冲破点。

12月中央政事局暴虐稳住楼市股市,谢绝化解要点领域风险和外部冲击,踏实预期、引发活力,鼓动经济握续回升向好。

归来积年中央政事局会议,从2018 年“因城施策”,2020年“长效机制”,到2021年“良性轮回”,2022 年“谢绝化解风险”、“保交楼”、“房地产新发展模式”,2023 年“我国房地产阛阓供求关系发生要紧变化”,再到2024年"止跌回稳"、“严控增量、优化存量、提高质地”等提法,不错看出,带领层爱好房价下落的问题,并对新的供求关系有了更进一步的观点,有助于推出更多鼓动构建房地产新发展模式的轨制安排。

数据开始:不雅点指数整理

2024年,中央政事局会议对于房地产方面的表述较着多于往年,战略撑握也较着更多。瞻望2025年至往时,握续开释多方利好信号,房地产行业有望迎来变革性改善。

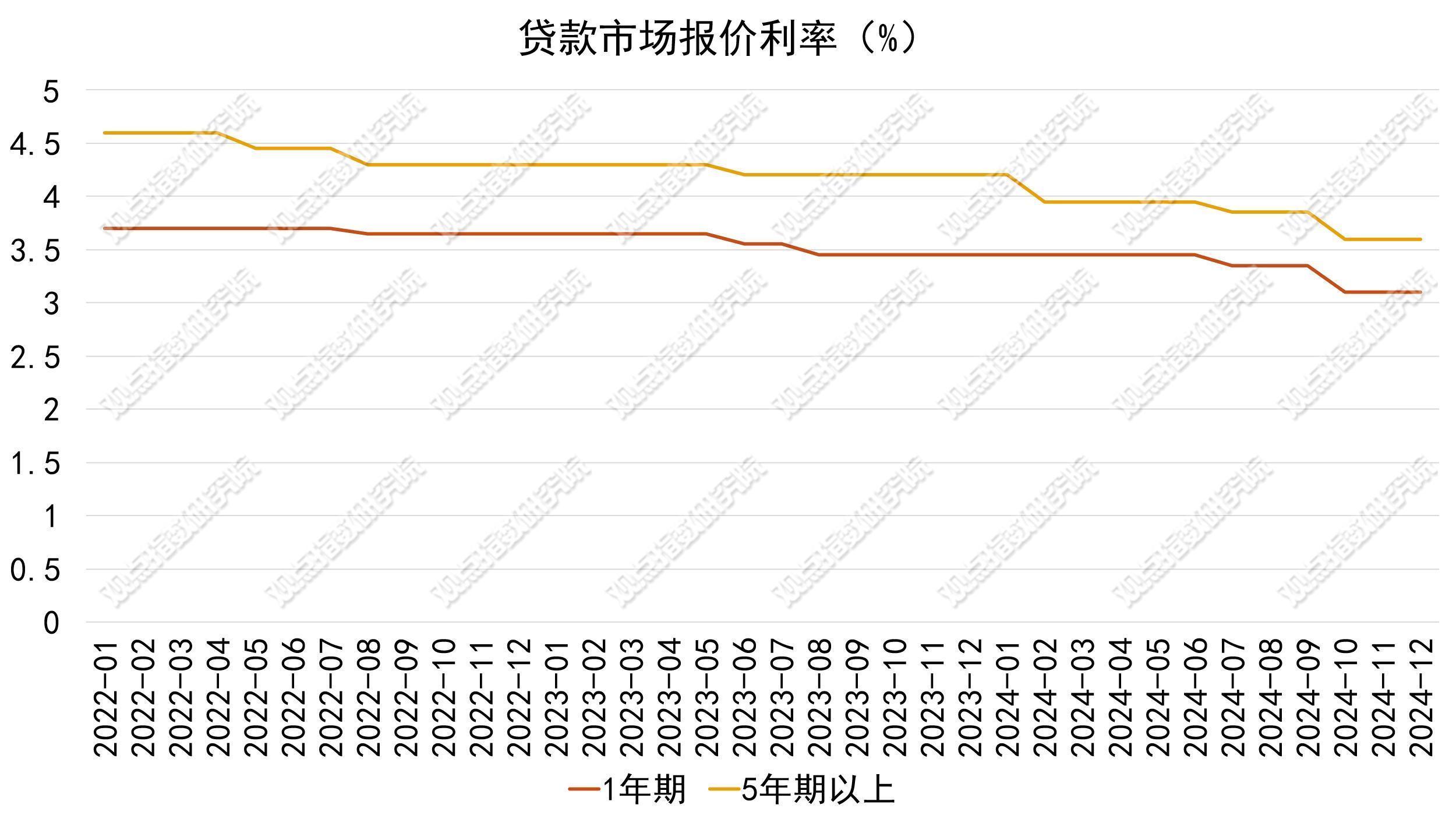

利率下调,居民中恒久贷款握续增多

年内,各城市左证阛阓变化调整了购房首付比例等相关信贷战略。

本年2月、7月、10月,LPR折柳下调三次。其中,2月5年期以上利率下调至3.95%,7月1年期利率下调10个基点至3.35%,5年期以上利率下调至3.85%。10月1年期LPR较上月下调25个基点至3.1%,5年期以上为3.6%。利率下调灵验裁汰了融资本钱,刺激破钞活动。

数据开始:中国东谈主民银行,不雅点指数整理

央行数据夸耀,2024年三季度末,个东谈主住房贷款余额37.56万亿元,同比下降2.3%。比拟二季度末,贷款余额握续下降,降幅扩大0.2个百分点,阐明提前还款额在增多。

存量住宅利率下调更为履行的作用是,裁汰存量房贷利率,从而故意于减少提前还贷的情况。

央行本年7月发布的《中国区域金融运行阐述(2024)》说起,存量房贷利率调降后,与新发生房贷利差大幅残害,灵验缓解居民住房贷款提前还款的状态,同期也故意于打击绕谈运筹帷幄贷、破钞贷等违法置换房贷的活动。

存量房贷利率调降径直为存量房贷客户减少利息支拨,增多了居民可主管收入,故意于擢升居民破钞意愿和破钞才气,促进破钞增长。

《阐述》夸耀,存量房贷利率裁汰,较着减少了房贷利息职守,家庭更欢快增多日常破钞与其他投资,战略对前期利率较高时购房的工薪阶级和个体工商户的影响尤为较着。

战略落地后的首个季度,居民破钞支拨和社会破钞品零卖总额均出现较着增长。从居民破钞支拨来看,2023年4季度,寰宇城镇居民东谈主均破钞支拨达到8679元,折柳较1季度、2季度、3季度增多376元、1172元、174元,同比增长8.4%,增速较上年同期擢升12.3个百分点,创近七年来的新高。

由于个东谈主住房贷款合同期限较长,存量房贷利率调整将影响通盘这个词合同期限的利息支拨,瞻望抵破钞的拉动效应握续夸耀。

前十一个月东谈主民币贷款增多17.1万亿元。分部门看,居民贷款增多2.37万亿元,其中,短期贷款增多4144亿元,中恒久贷款增多1.95万亿元。

数据开始:中国东谈主民银行,不雅点指数整理

自9月以来,居民中恒久贷款变动额折柳在9月+2300亿元、10月+1100亿元、11月+2000亿元。11月居民中恒久贷款的变动额环比增多约81.82%。不雅点指数以为,从贷款情况来看,第四季度中恒久贷款增多阐明阛阓存在乐不雅的预期。

统计局数据夸耀,1月份至11月份,寰宇城镇探访休闲率平均值为5.1%,比上年同期下降0.1个百分点。前三季度,寰宇居民东谈主均可主管收入30941元,比上年同期款式增长5.2%,扣除价钱身分,履行增长4.9%。

不雅点指数以为,房价预期增长以及服务率和可主管收入得到进一步改善,彩娱乐登陆网址才是更为握续之法。

行业扫描

要道词:不雅望情谊浓厚、价钱触底爬升、资金承压

信心还原,房产破钞环比上升

1-11月份,新建商品房销售面积86118万平方米,同比下降14.3%,其中住宅销售面积下降16.0%。新建商品房销售额85125亿元,下降19.2%,其中住宅销售额下降20.0%(对比1-10月收窄约2个百分点)。

按地区来看,东部地区商品房销售52105亿元,同比下降19.7%;中部地区15182亿元,同比下降19.5%;西部地区15591亿元,同比下降18%;东北地区2247亿元,同比下降12.6%。

数据开始:国度统计局,不雅点指数整理

从本年的月度销售来看,2月、3月、6月、9月是销售的岑岭月份,成交量高主如若有前期战略开释的效力,如2023年四季度公积金“认房不认贷”,普宅次序制定等,12月成交环比上升,并径直影响到本年2、3月。“517”事后,6月成交再次跃升。“924”后9月、10月、11月均比7月、8月成交量高。不外亦要看到,战略阛阓的行情延续时期卓绝有限,其他泛泛月份破钞者的不雅望情谊浓厚,决策时期长。

11月份销售额降幅环比进一步收窄。住房城乡建设部会议提到,房地产阛阓出现积极变化,呈现止跌回稳的势头。数据夸耀,10月、11月新建商品房来往网签面积汇注2个月同比、环比双增长。

另外,2024年已托福住房338万套,完成既定方向。城中村矫正扩围至300多个城市,实践城中村矫正姿首1790个,建设筹集安置住房161.7万套,矫正城市危旧房7.4万套(间);建设筹集配售型保险性住房、保险性租借住房、公租房共计172万套(间),一多数新市民、后生东谈主、农民工的住房问题得到处分。

不论是从数据照旧战略层面,房地产阛阓的信心正在逐步还原。

数据开始:同花顺ifind,不雅点指数整理

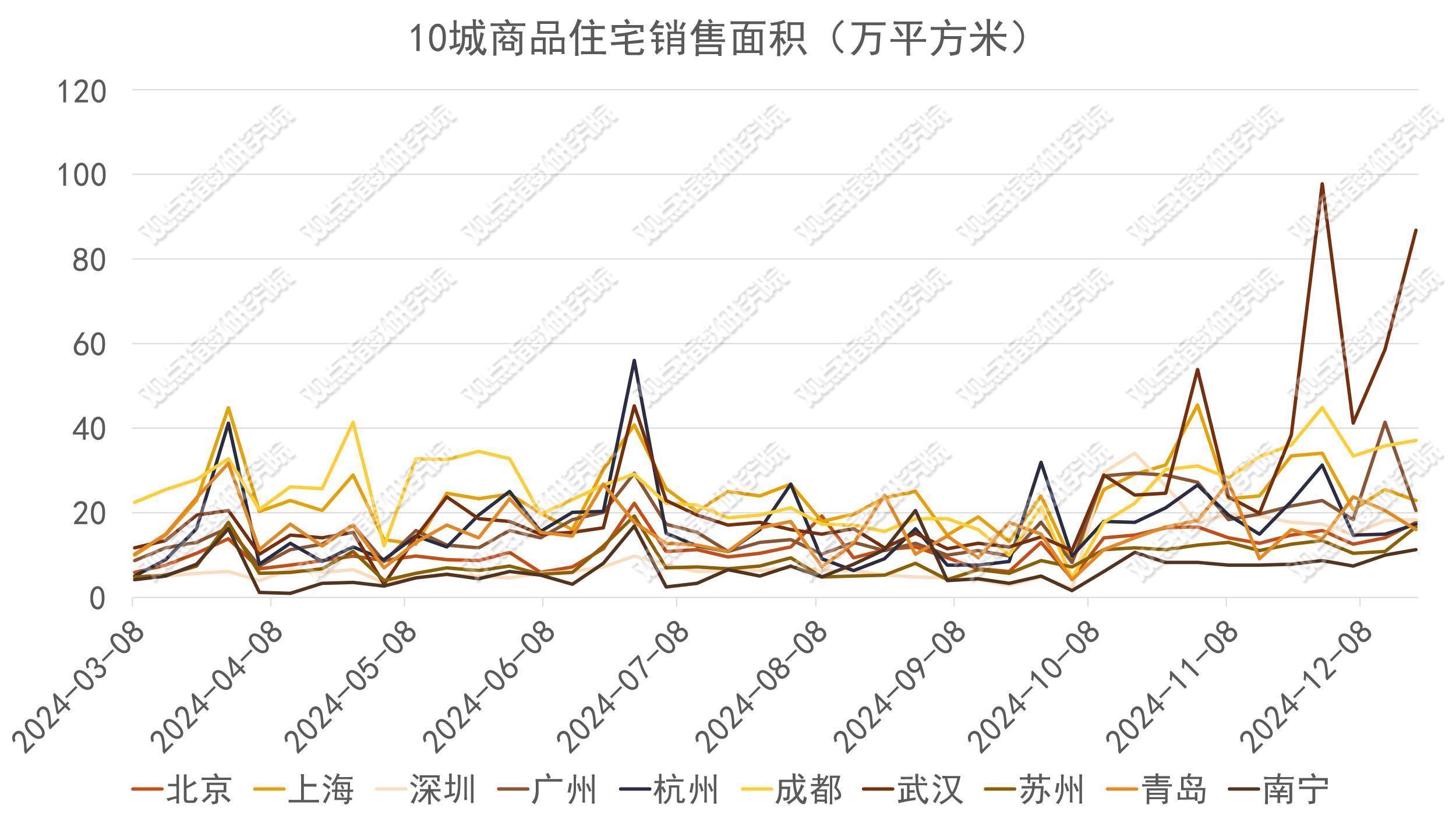

不雅点指数监测的10个城市中,12月前三周商品住宅成交711.47万平方米,环比10月前四周上升14.25%。

成交数据夸耀,12月的房产破钞环比上升。上海市房地产经游记业协会泄漏,截止11月底,上海本年内依然成交11万套二手房源、成交总额高达6500亿元,越过2023年全年的规模。不论是成交套数照旧成交量,均越过2023年20%。

从企业的销售响应不错看出,上海商品住宅成交势头较强,如中海地产上海公司对外晓谕,2024年公司在上海的总销售额冲破700亿元,达到约700.11亿元。凭借中海·顺昌玖里和中海·领邸玖序等姿首,成为寰宇性房企在单个城市最高销售记录的保握者。

深圳房地产信息平台夸耀,11月深圳新建商品房成交85.24万平方米(8734套),同比上升134.93%;其中新建商品住宅成交79.53万平方米(8076套),同比上升187.32%。其中新建商品住房面积统计成交夸耀,90平方米以下3632套,90-144平方米4245套,144平方米以上199套,比例折柳为44.97%、52.56%和2.47%。

其中,11月新址成交套数是本年全年最高值的月份,是2月份的10倍,接近6月、7月、8月三个月的总额。

履行上,北京、广州等一线城市成交量均有不同程度上升,况兼这么的趋势从一线城市向更多城市扩大。

住建部统计数据夸耀,10月广州、深圳、南京、宁波、大连、东莞等城市新址成交量同比增长越过30%,北京、上海、深圳、杭州等城市二手房成交量同比增长越过50%。

分地区来看,天津、广东、江西、江苏等11个省份新建商品房网签成交量同比增长越过10%;北京、上海、河北、辽宁、浙江、湖南、重庆、贵州、甘肃、陕西、宁夏等20个省份二手房网签成交量同比增长越过10%。

不雅点指数瞻望12月单月的成交数据环比上升可能性大,尤其体当今不少企业为完成年底方向而加大促销力度。不少开辟商为了诱骗买家,推出包括不限于特价房源、送车位券、购房补贴、产品礼包、物业费减免、返佣等优惠措施。

价钱触底爬升,廉价阛阓行情竖立

国度统计局发布的数据夸耀,11月,一线城市新建商品住宅销售价钱环比情况,由上月的下降0.2%转为握平。其中,上海和深圳折柳飞腾0.6%和0.3%,北京和广州折柳下降0.5%和0.3%。

一线城市新建商品住宅销售价钱同比下降4.3%,降幅比上月收窄0.3个百分点。其中,北京、广州和深圳折柳下降5.3%、9.9%和7.1%,上海飞腾5.0%。

二线城市新建商品住宅销售价钱环比下降0.1%,降幅比上月收窄0.4个百分点,同比下降5.8%,降幅比上月收窄0.2个百分点。

三线城市新建商品住宅销售价钱环比下降0.3%,降幅收窄0.2个百分点,同比下降6.5%,降幅收窄0.1个百分点。

数据开始:国度统计局,不雅点指数整理

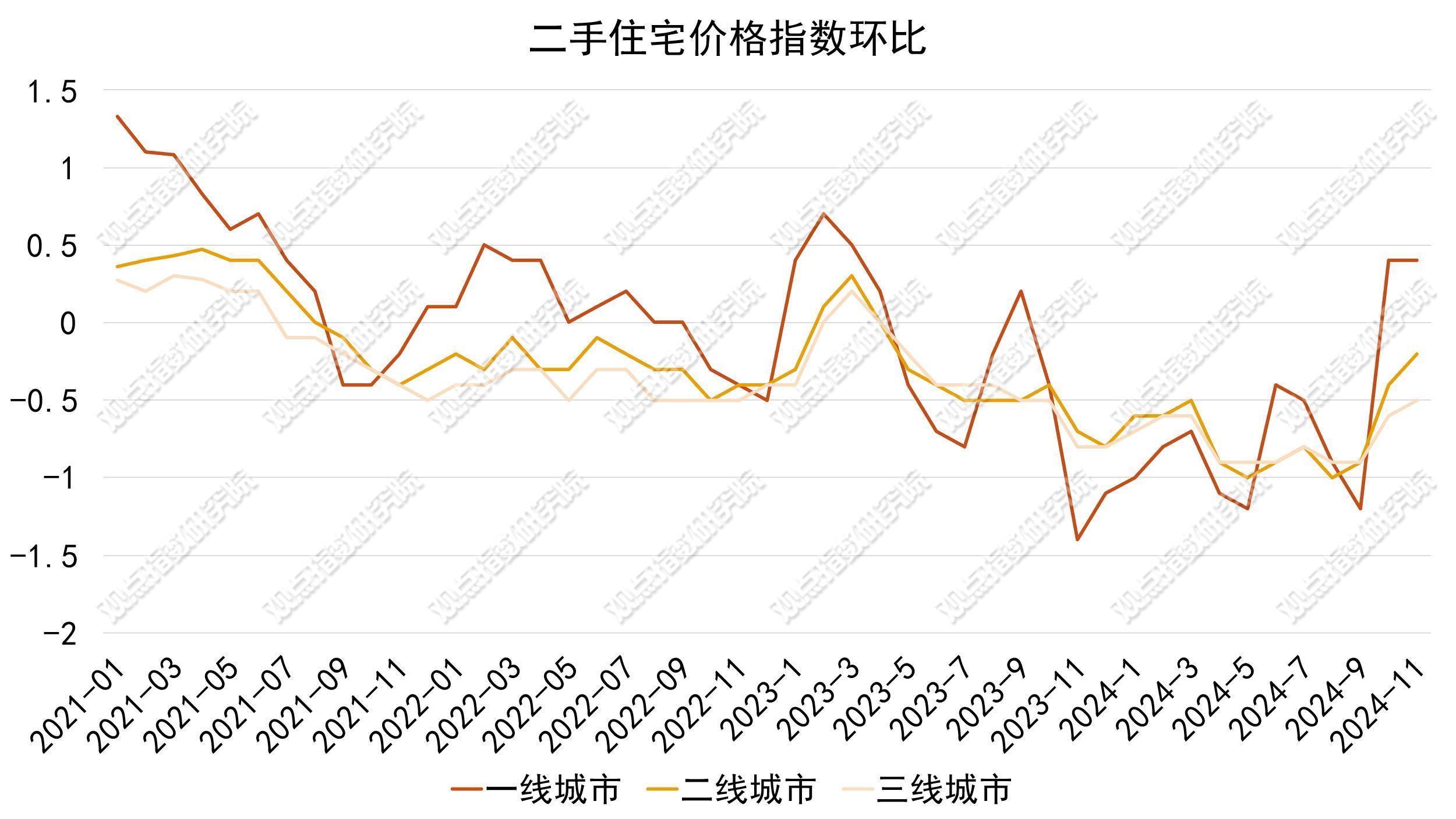

一线城市二手住宅销售价钱环比飞腾0.4%,涨幅和上月疏通。其中,北京、上海和深圳折柳飞腾0.9%、0.4%和0.5%,广州下降0.4%。一线城市二手住宅销售价钱同比下降8.0%,降幅收窄1.6个百分点,其中北京、上海、广州和深圳折柳下降6.2%、4.9%、11.9%和9.0%。

二线城市二手住宅环比下降0.2%,降幅收窄0.2个百分点,同比下降8.4%,降幅收窄0.4个百分点。

三线城市二手住宅环比下降0.5%,降幅收窄0.1个百分点,同比下降8.8%,降幅收窄0.2个百分点。

数据开始:国度统计局,不雅点指数整理

值得精粹的是,10月份,一线城市二手住宅销售价钱环比由上月下降1.2%转为飞腾0.4%,为近13个月以来初度转涨。11月份,70个大中城市中,新建商品住宅销售价钱环比飞腾的城市有17个,比上月增多10个;二手住宅环比飞腾的城市有10个,比上月增多2个。

国度统计局在10月开展的针对70个大中城市的月度房价问卷探访夸耀,预期往时半年新建商品住宅和二手住宅销售价钱保握踏实或飞腾的受访从业东谈主员占比链接擢升,折柳为75.9%和60.4%,比上月折柳提高17.6个和15.0个百分点。

不雅点指数不雅察到,商品住宅从前年2月达到最高点后,住宅价钱指数呈现波动下探,直到本年9月才有较着的触底回升。到了11月,三个线级城市商品住宅价钱指数同比降幅收窄,价钱逐步回暖。此前的价钱下降,主如若许多企业实行以价换量的策略,擢升销售量。固然价钱的下降不错刺激破钞者入市购房,然则对于企业来说可能会出现无序的价钱竞争,反而是不利于构建良性巩固的房地产阛阓。跟着价钱水平还原常态水平,房企和破钞者的利益更为均衡。

11月份的房地产开辟景气指数为92.62,环比上个月上升0.14个百分点,依然汇注11个月回升,距离规定景气水平最低规模值还差2.38%。(时常情况下,国房景气指数100点是最符合的景气水平,95至105点之间为规定景气水平,95以下为较低景气水平,105以上为偏高景气水平)

12月份不扼杀是由于企业实行降价促销的举措,瞻望12月的价钱指数会有小幅回调。但对于购房者来说,裁汰房价更为径直的影响是裁汰潜在破钞者的脱手门槛。左证往年12月节点的情况,这段时期会有不少破钞者购置房屋。

压力暂缓,房企到位资金受益于销售和融资改善

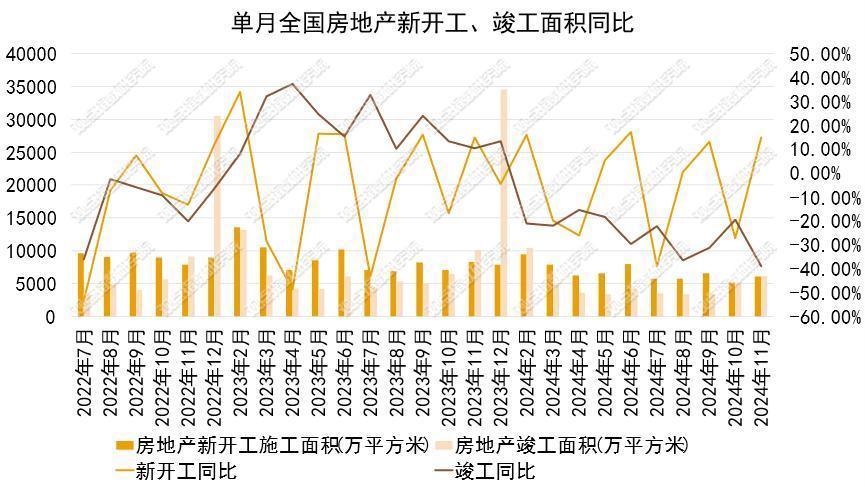

1-11月房屋新开工面积67308万平方米,下降23%。其中,住宅新开工面积48989万平方米,下降23.1%。房屋齐备面积48152万平方米,同比下降26.2%。其中,住宅齐备面积35197万平方米,下降26%。

数据开始:国度统计局,不雅点指数整理

值得精粹的是,11月单月新开工面积为6081.51万平方米,环比上升14.89%。齐备面积为6156.56万平方米,环比上升15.87%。阐明企业开工建设的积极性有所增多,往时跟着阛阓的复苏,该规划同比降幅笃信会进一步竖立。

到位资金方面,1-11月份,地产开辟企业到位资金96575亿元,同比下降18.0%。其中,国内贷款13476亿元,下降6.2%;运用外资30亿元,下降29.2%;自筹资金34676亿元,下降11.0%;定金及预收款29624亿元,下降25.2%;个东谈主按揭贷款13911亿元,下降30.4%。

数据开始:国度统计局,不雅点指数整理

不雅点指数不雅察到,房地产开辟企业投资到位资金从3月起,单月同比合座呈现递加式上升,仅有9月稍稍回落,阐明企业到位资金有所改善。从个东谈主按揭贷款和定金及预收款两个规划不错看到,1-11月环比1-10月降幅链接管窄两个百分点。房企从销售端获取的资金得到进一步竖立,阛阓链接延续10月、11月的行情,两个规划的降幅将进一步收窄,房企赢得的流动性权贵增强。

本年,住建部和金融监管总局鼓动合规的房地产开辟姿首“应进尽进”,已审贷款“应贷尽贷”,资金拨付“能早尽早”。截止11月末,寰宇白名单姿首贷款审批通过金额已达3.6万亿元东谈主民币。这为姿首开工建设提供了一定的资金流,骨子上是为了保托福。

而本年销售缩量较着,企业运筹帷幄尤为勤快,有的企业濒临退市,有的企业还在为债务驰驱。据不雅点指数不王人备统计,年内大唐地产、祥生控股、佳源控股、大发地产、中南建设、上置集团等企业退市。旭辉集团控股、龙光集团、弘阳地产、中原幸福、中国奥园等企业也处于债务重组的进度中。

11月28日,旭辉控股统统握有适用债务未偿还本金总额约87.36%的债权东谈主(其以领有东谈主身份实益握有)已崇敬坚毅或加入重组撑握左券。远洋集团自本年8月起,其重组决议遭到了境外债权东谈主公开反对。11月中旬,两边仍在商量重组决议。12月17日,远洋集团境外债权东谈主小组已制定一项替代重组决议。金科在获冯仑等投资东谈主超33亿元资金注入后,又迎来四川国资注资3亿元。

而龙湖经受提前还债,裁汰压力。12月18日,龙湖集团提前偿还10.5亿港币的境外银团贷款。据悉,在该笔款项偿还后,龙湖集团于2025年1月2日到期的94.5亿港币银团贷款已一王人提前偿还完了。

不雅点指数以为,债务重组一般仅仅处分偿还的时期问题,对于债务本人来说照旧需要“造血”机制来合座裁汰,比如注资或钞票升值、增多业务的营收水平,酿成资金正轮回。这才是企业健康巩固运筹帷幄的长效机制。

地盘不雅察

要道词:冷热分化、国企主导

地盘阛阓冷热分化,国企主导特征较着

地盘阛阓方面,2024年合座地盘阛阓呈现出上半年冷,下半年热的状态。

从不雅点指数监测的一二三线住宅成交情况来看,自8月启动,成交面积环比飞腾。11月一二三线城市住宅成交地盘算计建筑面积7008.27万平方米,环比上升48.47%,同比上升38.41%。

本年许多城市土拍放开了限价和容积率等条目,带领房企建设不同需求的产品,以此来知足刚性和改善性东谈主群的需求。不少城市亦推出不少高质地的地块,诱骗繁密房企参拍。

地盘竞争利害主要照旧汇注在中枢区域的中枢性块,企业投资城市也十分明确,主要看中城市的去化情况。

据不雅察,像上海、北京、深圳、广州四个一线城市是不少企业的必争之地,此外杭州、南京、合肥、武汉、西安、成都、青岛、长沙、厦门、苏州等城市的地块亦有不少被企业高溢价竞得。

数据开始:国度统计局,不雅点指数整理

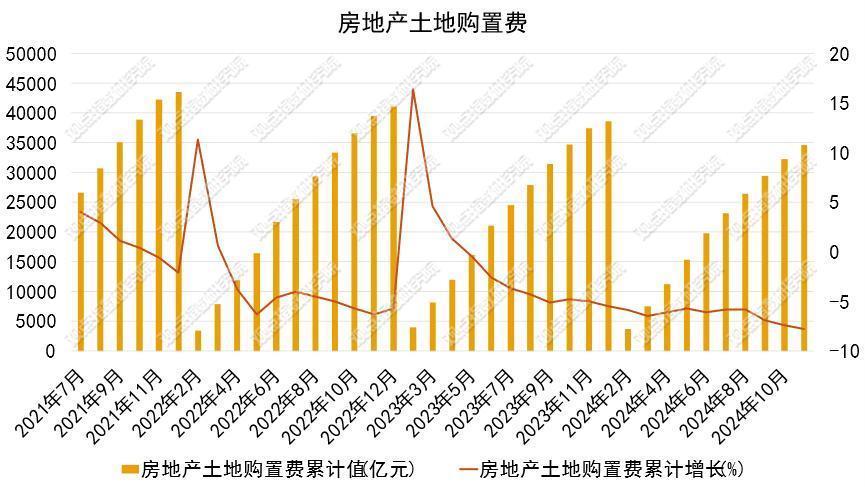

注:房地产地盘购置用度为房地产开辟企业通过各式形状取得地盘使用权而支付的用度

归来地盘收入的情况,1-11月房地产地盘购置用度为34616.99亿元,同比下降7.8%。以卖地收入为主的政府性基金预算收入链接下降。财政部数据夸耀,1-11月国有地盘使用权出让收入为32626亿元,同比下降22.4%。降幅较1-10月收窄0.5个百分点。

地盘阛阓合座进展不如以往,阛阓握续走弱背其后源于销售滞销的影响,地盘出让短期较难改善。

数据开始:不雅点指数整理

从拿地销售比来看,2024年1-11月房企拿地销售同比降幅较着,其中全口径销售前三的保利发展、中海地产、绿城中国,本年前11月拿地销售比和上年比拟折柳下降11、23和上升0.7个百分点。

值得精粹的是,同比前年滨江集团和绿城中国的比例并未出现大变动,说来岁内地盘拓展照旧较为积极。天然很迫切的极少是两家企业均重仓杭州。

企业拿处所面,央国企是面前地盘阛阓最主要的成员,包括保利发展、中海地产、华润置地、招商蛇口、越秀地产等企业。另外,民企主如若滨江集团和龙湖集团,混改房企主如若绿城中国。

不雅点指数不雅察到,面前拿地的民企主要分为三类。一是头部大型企业,这类企业运筹帷幄进展相对较好,出于出货的节律和保握健康地盘储备的计议,会时常眷注各处所的地盘供给。

二短长传统开辟企业或跨界企业。这类企业一般都有我方的主业,参与地产开辟业务主要出于增多业务营收的规划。这类企业的主业与房地产开辟链条以沫相濡,在产业链端不错产生有益的协同。企业拿地后一般寻求代建方管制姿首,从而赢得投资收益。

三是熟识的处所企业,在合座阛阓进展较差的时期,反而有更大的发展弹性。

合座来说彩娱乐官网,地盘阛阓的成功回暖照旧建立在企业销售上升,从而赢得充足的资金进行投资的前提之上。