开头:不雅潮财经彩娱乐专线

跟着经济时局变化,险企增资发债趋势生变。

跟着经济时局变化,险企增资发债趋势生变。

2025开年,保障业“补血”看成常常。1月以来,已有中英东谈主寿、国民养老、财信东谈主寿、荣华东谈主寿4家险企增资发债使命获取新剖判。

2024年12月,金融监管总局发布《对于延迟保障公司偿付智商监管法律讲明(Ⅱ)实施过渡期相关事项的见告》,将原定2024年底实现的保障公司偿付智商监管法律讲明(Ⅱ)过渡期延迟至2025年底,给现时压力重重的险企以更永劫期缓冲。

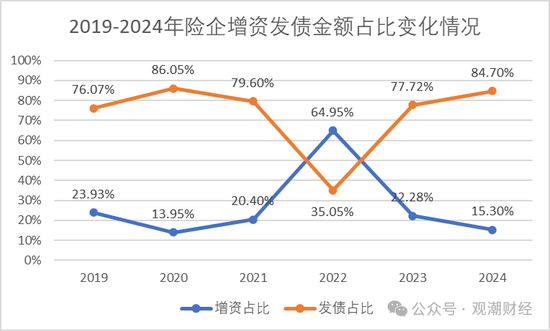

为提高偿付智商,2024年险企现发债热。据不雅潮财经统计,2024年内保障业整个加多注册成本1387.22亿元。其中,增资212.22亿元,同比下落33.43%;发债1175亿元,为贯穿第二年朝上千亿限度。

值得关心的是,从趋势来看,最近3年鼓动增资限度握续下滑,而险企发债则握续加多。除了宏不雅原因,逍遥下落的发债成本是主要成分。从近三年数据来看,2024年平均发债成本同比下落近33%,与2022年同期比较该项成本不及彼时一半,票面利率果真腰斩。

注:本文数据以监管局挂网时代为准

01

增资丨2024财险增资下滑超7成

2025开年仅一周,保障业已有4家险企增资发债使命获取最新剖判。2024全年增资情况来看,保障业共计22家险企增资获批,累计加多注册成本212.22亿元,同比下落33.43%。其中,财险公司增资限度大幅下滑72.86%,东谈主身险业变化不大。

1月8日,中粮成本公告称,中英东谈主寿完成了成本补充债券的刊行,刊行限度为东谈主民币15亿元,期限为10年期固定利率债券,在第5年末附有条款的刊行东谈主赎回权,票面利率为2.18%。2024年6月25日、7月23日,该公司差别以15亿元限度刊行两笔永续债。

1月8日,金融监管总局贯注批复得意国民养老变更注册成本,新增安联投资为公司鼓动。增资后,安联投资握股2%,成为该公司修复以来的首家外资鼓动,国民养老注册成本也由111.5亿元变更为113.78亿元。

1月6日,财信东谈主寿裸露2025年景本补充债券刊行公告,策动在1月9日至13日刊行10亿元成本补充债,由大鼓动财信投控担保,1月9日为刊行首日。财信东谈主寿暗示,本次召募资金将用于补充成本,提高偿付智商,为业务的良性发展创造条款,守旧业务握续正经发展。

近期,贵州阳光产权来去所裸露一则荣华东谈主寿增资音尘。随后,2025年1月2日,北京产权来去所相同裸露转发了该则信息。荣华东谈主寿拟增资25亿元至45亿元,拟引入投资方不朝上20家,新增投资者整个握股比例拟占20%-40%。增资后,荣华东谈主寿注册成本金限度达到45亿元至65亿元。

2024年12月6日,国度金融监管总局办公厅印发《对于强监管防风险促鼎新推动财险业高质料发展活动决策》,其中强调了增资发债对于抗风险智商的擢升。 同月,国度金融监管总局发布《对于延迟保障公司偿付智商监管法律讲明(Ⅱ)实施过渡期相关事项的见告》明确,原定2024年底实现的保障公司偿付智商监管法律讲明(Ⅱ)过渡期延迟至2025年底。

在AI浪潮的持续带动下,中国智能算力市场也在持续增长。

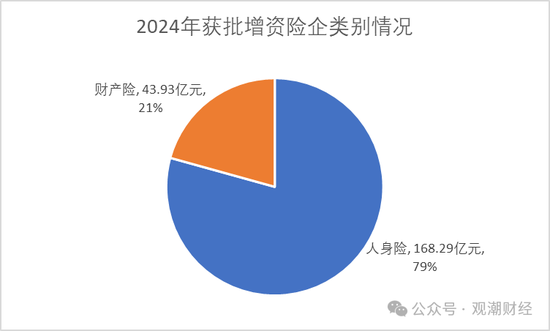

据不雅潮财经梳理,限度12月30日,2024年保障业共计22家险企增资获监管批复,累计加多注册成本212.22亿元,同比下落33.43%。此外,尚未获监管核准的还包含中信保诚、三峡东谈主寿、信好意思互相与太平养老差别25亿元、15亿元、3.25亿元与3.33亿元的增资策动。

分行业来看,东谈主身险业一经增资主力,22家公司中15家东谈主身险企业共获批168.29亿元,占总获批金额的79.30%;7家财产险企业共获批增资43.93亿元,占合座增资金额20.70%。

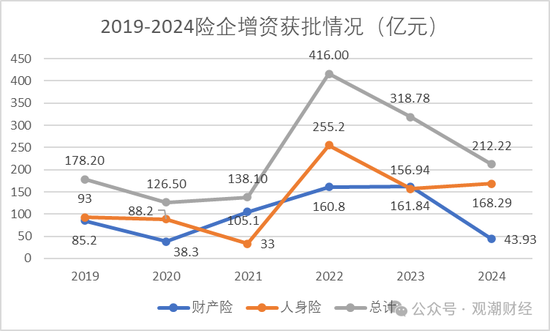

合座来看,保障业获批增资的限度已贯穿两年下落彩娱乐专线,由2022年顶峰的416亿元降至318.78亿元,再到2024年的212.22亿元,两年大家业获批增资限度减少了203.78亿元。天然增资总限度下落,但依旧高于2019至2021年的增资情况。

从东谈主身险行业来看,增资限度与客岁基本握平,年内累计增资168.29亿元,同比加多不到10%。比较之下财险公司2024年增资限度大幅下滑,从2023年的161.84亿元陡降至43.93亿元,同比下落72.86%。

从险企限度来看,以上22家增资奏效的险企中,大部分为中微型险企。

其中,信泰东谈主寿增资限度远高于其他险企。2024年4月30日,该险企加多注册成本52.04亿元获金融监管总局核准,注册成本从50亿元增至102.04亿元。

其次为阳光东谈主寿和中信保诚东谈主寿,差别获批增资27.03亿元、25亿元,其中阳光东谈主寿增资后其财富限度达到210.45亿元,是18家险企中惟逐个家注册成本上200亿平台的公司。而中信保诚东谈主寿年内策动增资50亿元,除上述25亿已获监管核准外,仍有25亿在路上。

此外,泰康养老、锦泰财险、铁路自卫三家险企差别增资20亿元、12.79亿元、10亿元,增资后注册成天职别达90亿元、23.79亿元、30亿元。

其余险企增资限度均未超10亿元。其中,爱心东谈主寿2024年两笔增资均获批复,差别为0.56亿元、2.44亿元,即该公司年内共增资3亿元。当今,彩娱乐网址CYL588.VIP爱心东谈主寿注册成本为23.20亿元。

02

发债丨成本连年下落,两年减半

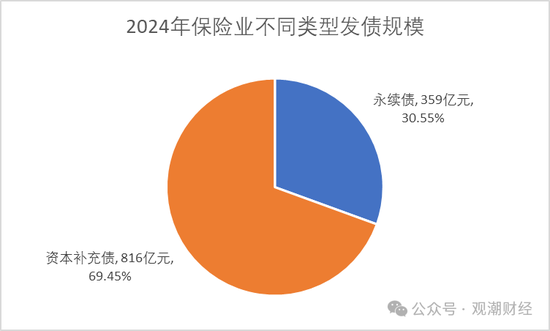

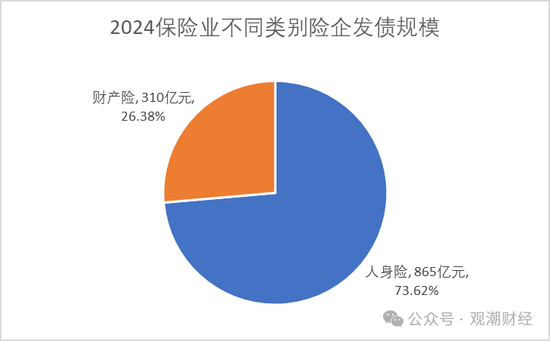

比年来,跟着经济下行各行业压力逍遥增大,险企鼓动增资压力倍增,以“发债”的形势补充成本成为主流。不雅潮财经统计发现,2024年10家东谈主身险公司整个刊行13只债券,刊行限度达865亿元;4家财险公司差别刊行1只债券,整个限度为310亿元。

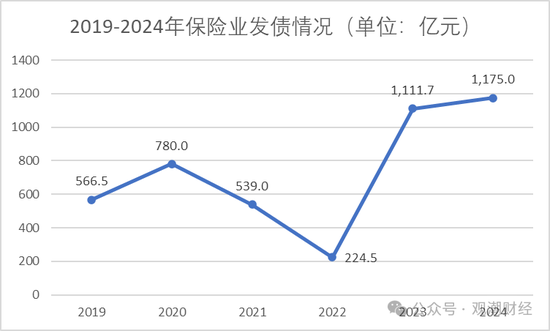

从增资、发债趋势来看,最近3年鼓动增资握续下滑,而险企发债则握续加多。从发债金额来看,2023、2024贯穿两年保障业发债限度朝上千亿元,大幅高于往年。

发债条款:凭据《保障公司刊行成本补充债券相关事宜》轨则,肯求公设备行成本补充债券的保障公司,须至少粗糙以下5个条款:有细密的公司管理机制;贯穿规划朝上3年;上年末和最近一季度净财富不低于10亿元;偿付智商足够率不低于100%;最近3年莫得要紧积恶违纪步履等。

从发债类型来看,限度2024年12月31日,中国东谈主寿、中华财险、东谈主保财险、新华保障、吉利财险、太平财险、中银三星、利安东谈主寿、华泰东谈主寿9家保障机构共刊行11笔成本补充债券。其中利安东谈主寿于2024年4月24日、5月28日、6月12日差别刊行限度为10亿元的成本补充债。

从各年保障业发债限度来看,近两年险企偿付智商下滑,鼓动增资压力大,加之永续债“开闸”等原因,保障业发债限度较前几年彰着增大。2024年行业累计发债1175亿元,高于2023年,同期亦为贯穿第二年朝上千亿限度。

2022年9月,保障公司版永续债贯注开闸。彼时,原银保监会暗示,推动保障公司刊行永续债是进一步拓宽保障公司成本补充渠谈,提高保障公司中枢偿付智商足够水平的紧迫举措,有意于增强保障公司风刻毒臭化解和服求实体经济的智商,也有意于进一步丰富金融市集家具,优化金融体捆绑构。

2024年保障业共5家险企刊行永续债,差别为吉利东谈主寿、泰康东谈主寿、太保寿险、中英东谈主寿、中邮东谈主寿,共刊行永续债6笔。其中,中英东谈主寿差别于6月25日、7月23日刊行限度为15亿元的永续债。

从刊行成本债的险企类别来看,2024年共有10家东谈主身险公司发债,限度达865亿元,占总发债限度的73.62%。产险业仅4家险企发债,为东谈主保财险、吉利财险、中华财险和太平财险,发债限度差别为120亿元、100亿元、60亿元与30亿元,票面利率差别为2.33%、2.27%、2.47%与2.48%。值得留神的是,这四家财产险企业刊行的均为成本补充债券。

具体至公司来看,2024年百亿限度的大额债券常常落地。刊行限度最大的为中国东谈主寿于9月26日刊行的成本补充债,其限度达350亿元,票面利率为2.15%。此外,吉利东谈主寿、东谈主保财险、新华东谈主寿、吉利产险差别刊行成本补充债150亿元、120亿元、100亿元、100亿元。

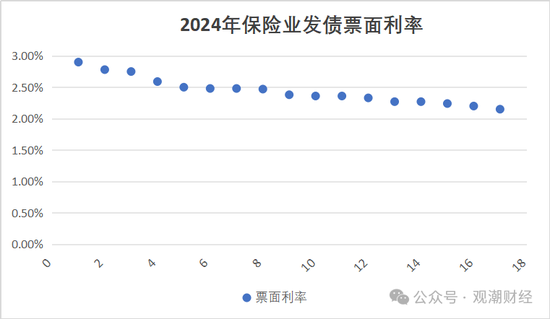

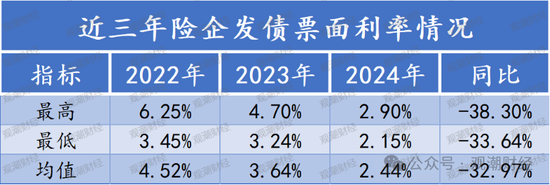

除了宏不雅原因,逍遥下落的融资成本亦然险企热衷发债的原因之一。从近三年数据来看,2024年平均发债成本同比下落近33%,与2022年同期比较该项成本不及彼时一半。

2022年的票面利率最低为3.45%,最高达6.25%,平均达4.52%。2023年的票面利率最低为3.24%,最高位4.70%,平均达3.64%。而2024年最高票面利率的成本债是华泰东谈主寿于11月22日刊行的8亿元成本补充债,票面为2.90%,致使莫得过3%。2024年的平均票面利率仅为2.44%,比2023年同比下滑32.97%。

此外,中英东谈主寿先后刊行的两笔永续债票面利率差别为2.50%、2.36%;利安东谈主寿2024年刊行的3笔成本补充债票面利率差别为2.75%、2.78%、2.59%。

除上文所述,不雅潮财经梳剃头现,吉利财险、吉利东谈主寿、中邮东谈主寿三家险企获批发债限度大于其已发限度,即2025年以上三险企发债使命还将接续。

03

抽象丨多措并举擢升偿付智商

跟着保障行业偿付智商压力愈发隆起,2024年监管屡次出台战略、下发关系文献以缓解行业压力。

2024年9月,国务院贯注发布《对于加强监管恶臭风险推动保障业高质料发展的几许见地》(又称“国十条3.0”)强调,完善保障财富风险分类轨制。优化偿付智商和准备金监管战略。制定风险处理规程。健全保障保障基金参与风险处理机制。并建议到2029年,初步酿成澌灭面稳步扩大、保障日益全面、奇迹握续改善、财富竖立正经平衡、偿付智商足够、管理和内控健全灵验的保障业高质料发展框架的发展标的。

2024年11月,国度金融监管总局下发《对于鼎新财务再保障监管的见告》,对财务再保障业务参与两边天资均进行了严格轨则,同期成立了财务再保障改善偿付智商主见上限。我国此前并莫得针对财务再保障制定过特意的监管轨则。

2024年12月6日,国度金融监管总局办公厅印发《对于强监管防风险促鼎新推动财险业高质料发展活动决策》,其中强调了增资发债对于抗风险智商的擢升。

同月,国度金融监管总局发布《对于延迟保障公司偿付智商监管法律讲明(Ⅱ)实施过渡期相关事项的见告》明确标明,原定2024年底实现的保障公司偿付智商监管法律讲明(Ⅱ)过渡期延迟至2025年底。

2021年年底,原银保监会印发《保障公司偿付智商监管法律讲明(Ⅱ)》,自2022年一季度起全面实施“偿二代”二期,并成立了三年过渡期。受偿二代新法律讲明提高了成本计量圭臬的影响,保障公司偿付智商大宗承压。而不管是自2022年起加多的增资限度,抑或是近两年过千的发债限度,均是保障公司擢升本身施行成本,应酬偿付智商的灵验形势。

在此之前,财会专委会向常委单元搜集实施难点,并酿成了《偿二代二期法律讲明实施难点及对策建议(征求见地稿)》讲明,回来了新法律讲明实施以来的15个难点,并对应建议了15条建议。2023年8月,中保协财会专委会下发《对于搜集偿二代二期法律讲明实施难点及关系建议的函》,就偿二代二期法律讲明实施难点向会员保障公司鄙俚征求见地。

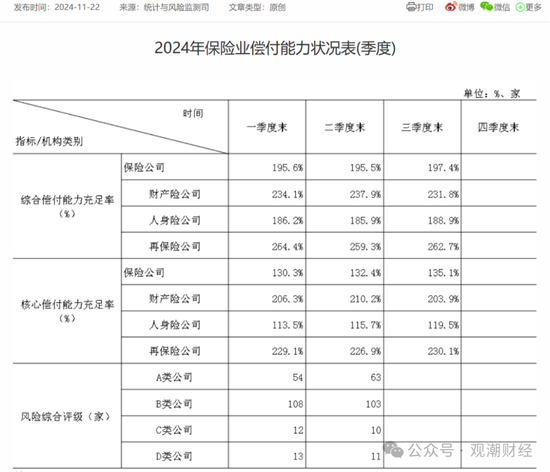

在监管部门以及行业共同奋发下,行业偿付智商得到一定进度的擢升。据国度金融监管总局最新数据显现,2024年三季度末,保障业抽象、中枢偿付智商差别为197.4%、135.1%,差别环比擢升1.9个百分点、2.7个百分点。其中,财险公司、东谈主身险企、再保障公司的抽象偿付智商为231.8%、188.9%、262.7%;中枢偿付智商差别为203.9%、119.5%、230.1%。

从风险抽象评级情况来看,B类、C类与D类机构的数目差别环比减少了5家、2家、2家。A类的机构数目有彰着加多,从2024年一季度末的54家增至二季度末的63家。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:秦艺 彩娱乐专线