观念首级 | 蒋飞彩娱乐官网

►►►中枢不雅点

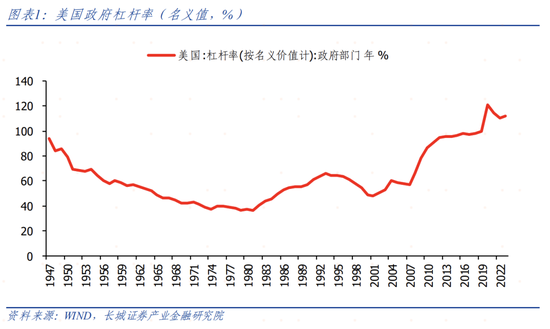

咱们依然分析了中国的财政可握续性,当今再来分析好意思国的财政可握续性。2020年疫情爆发之前,好意思国的国债限制依然陆续创历史新高,政府欠债率接近100%;疫情爆发之后径直上涨到120%。市集早已记挂好意思国的财政可握续性问题,学术界也已估量好意思国的财政可握续性问题。

咱们通过泡沫项考试、协整关联考试以及Bohn考试得出好意思国财政不存在厚实的可握续性,部分考试支握其具有较强的可握续性,比如泡沫项考试和财政进出的协整考试彩娱乐官网;但也有部分考试狡赖了其可握续性,比如Bohn考试。在财政可握续性的强弱关联上,最强的是无欠债率和无赤字,最弱的是保证欠债率不再加多。要想政府欠债率不加多,需要让

由此咱们看出,r-g<0关于债务有着进攻的预见。

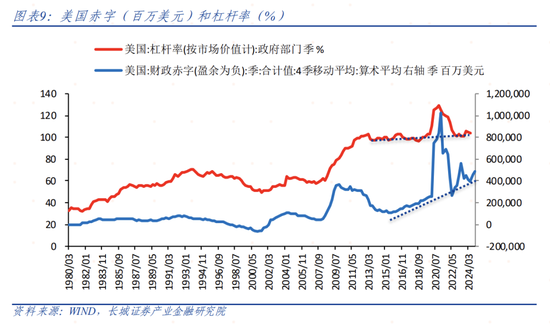

好意思国在2013年之后政府杠杆率保握悠闲(颤抖2020年疫情爆发时期),同期财政赤字大幅加多,即使从救市策略退出之后赤字限制依然高于疫情前。这归功于在这个时候,好意思国平均骨子利率r为-0.45%,平均骨子经济增速g为2.45%,r远远小于g。由此看出,只须合适这一要求,赤字率会普及,但不会爆发债务危急,合适较弱的财政可握续性要求。

正文

咱们依然分析了中国的财政可握续性,当今再来分析好意思国的财政可握续性。2020年疫情爆发之前,好意思国的国债限制依然陆续创历史新高,政府欠债率接近100%;疫情爆发之后,好意思国政府出台大批救市筹办,政府欠债率(款式价值)快速上涨,2020年底径直上涨到120%。之后经济赶紧复苏,政府欠债率逐渐下跌,到2023年已降至112.3%,仍高于2020年之前。

市集早已记挂好意思国的财政可握续性问题,2011年海外三大信用评级公司标普将好意思国的主权评级从3A下调至2A+,等于基于好意思国财政出路渺茫。2023年另外一个海外信用评级公司惠誉将好意思国恒久外币刊行东说念主评级从“AAA”降至“AA+”,亦然基于好意思国财政气象日益恶化,千里沦于债务泥潭之中。2020年疫情爆发之后,市集关于好意思国国债负约的担忧陆续上涨,好意思国崩溃论更是甚嚣尘上。咫尺特朗普第二阶段任期行将启动之后,市集记挂减企业税+加关税的策略组合会使得财政赤字接续扩大,是以现时对好意思国财政可握续性估量具有进攻的骨子预见。

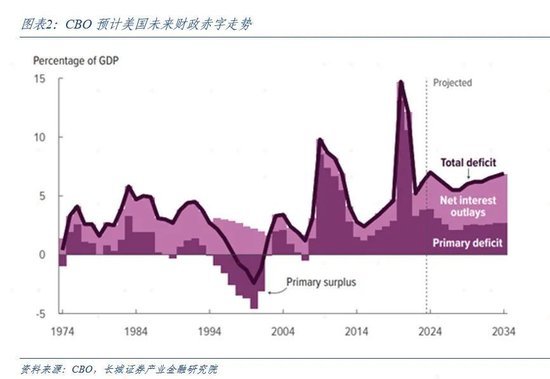

学术界早已估量好意思国的财政可握续性问题,Hamilton和Flavin(1986)通过泡沫项考据法诠释了好意思国财政不可握续,Bohn(1998)垄断财政反馈函数诠释了好意思国财政可握续性;2012年时任好意思联储主席伯南克在国会听证会将财政问题描摹为“财政峭壁”,直指问题的严重性,而最激进的经济学家克鲁格曼在其著述《当今驱逐荒原!》里则强调:在流动性陷坑中,需要列国政府加多开支,引颈咱们走出荒原。其在2023年的时候径直示意:好意思国应撤消债务上限,毋庸还清整个债务。2024年6月好意思国国会预算办公室(CBO)展望大批赤字将公众握有的联邦债务推高至2034年GDP的122%,2034年赤字率达到7.1%。IMF在2024年10月《财政监测答复》里以为全球人人债务可能比看起来更厄运,其中好意思国过去债务悠闲的概率较低,这份展望直到2029年齐很低。宾夕法尼亚沃顿商学院预算模子(PWBM)和CBO使用的OLG模子版块齐基于 Nishiyama和Smetters(2005年、2007年、2014)的表面,PWBM模子告诉咱们公众握有的好意思国债务也不行早先GDP 的200%傍边。咱们底下启动对好意思国财政可握续性作实证估量。

1

可握续性分析

2023年好意思国政府债务总数33.17万亿好意思元,但公众握有的限制惟有26.24万亿好意思元,剩余的部分由社会保障基金、退休基金、医疗保障等握有,这一部差别脚政府我方握有,再作念财政分析时摄取剔除。好意思国国会预算办公室公布的数据等于公众握有的政府债务总数和这一部分的净利息开销,是以咱们聘任CBO公布的数据。

泡沫项考试

时期段聘任1962-2023年,款式融资利率以5年期国债收益率为代表,物价指数为PCE,好意思国经济分析局公布的GDP不变价增速。测算时期是2008年至2023年,由于时期跨度较大且市集化进度高,本文聘任的公式如下:

通常,在公式中测算p期的A0的值,要是拒却A0=0的原假定,就不错判断该期的债务率不可握续。

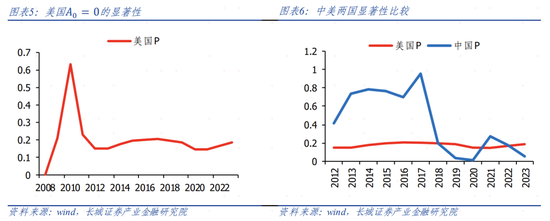

由上图不错看出,2012年之后好意思国的财政可握续性相比悠闲,其中2012-2018年之前弱于中国。

协整考试

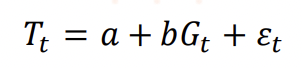

对财政可握续性的分析还有更为严格的考试方法:协整考试。表面上要是财政收入和财政开销存在协整关联,就确认财政可握续;或者基本盈余和人人债务存在协整关联,也不错确认财政可握续。本文用协整考试的方法来进一步考据好意思国财政可握续性。

公式如下:

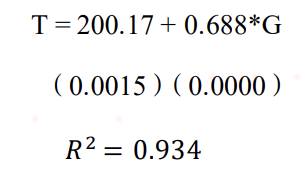

其中Tt为当期财政收入,Gt为当期财政开销,两者知足协整关联,且b=1。

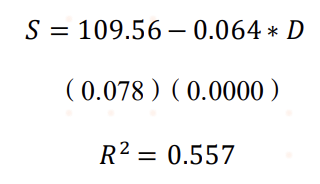

其中st为基础盈余率,dt为政府欠债率,且β=r。

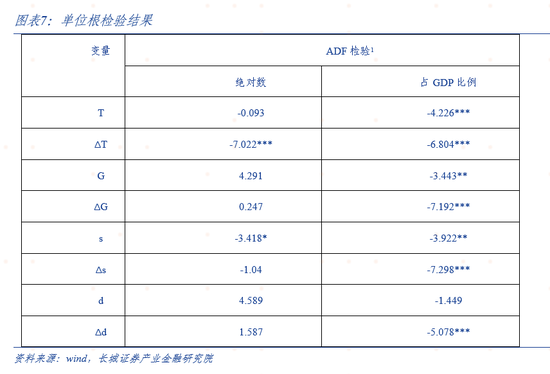

早先进行ADF单元根考试,效果如表7所示,关于财政收入和财政开销序列,统统值中除了财政收入的一阶差分是稳固的,其他齐长短稳固的。占GDP比例序列中不管是统统值如故一阶差分齐是稳固的;关于财政基本盈余和人人债务序列,统统值和一阶差分均非稳固。占GDP比例序列除欠债率非稳固,其他均稳固。是以除了基本盈余率和欠债率序列不可能存在协整关联以外,其他均有可能。

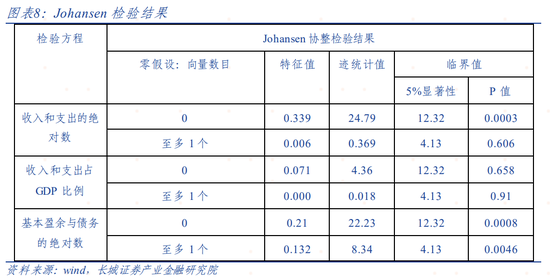

其次进行Johansen协整考试,效果如表8所示,关于财政收入和财政开销的统统值序列以及基本盈余和债务的统统值序列齐有协整关联,并且基本盈余和债务之间可能不啻1个协整关联,这确认好意思国财政可握续性较强。

终末,左证考试效果,咱们不错径直回首,得回如下方程:

和

从这两个方程,咱们不错看出财政进出的协整关联较强,且统共为正,知足财政可握续性要求;但基本盈余和人人债务的协整统共为负,不知足债务可握续性要求,彩娱乐专线同期由于财政进出的协整统共为0.69小于1,确认政府具有一定的纠错智商,但相对较弱。

Bohn考试

Bohn(2007)时指出,只须人人债务序列有限次差分后是稳固的,或者财政收入和指出序列轻易阶差分后是稳固的,就不需要两者知足协整关联,也能知足跨期预算遏抑要求。鉴于此,Bohn创造了财政反馈函数。该函数的理念是,在财政赤字占GDP比重(基本盈余率)和人人债务占GDP比重(欠债率)的关联中,加入临时性政府开销和经济周期波动作为适度标量,就不错分离出被政府开销和经济周期波动所遮蔽的两者的确关联。

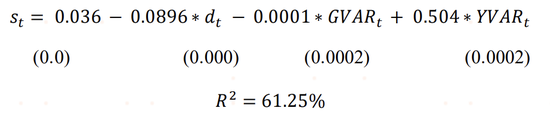

咱们用线性财政反馈函数来估量人人债务对财政盈余的反馈统共:

其中GVARt为政府开销波动变量,YVARt为经济周期波动变量。

咱们不错看出,这里的ρ其实就止境于上头的β,由于在上头β为负,此次咱们需要从财政反馈函数里不雅察的ρ值是否也为负。时期序列依然是1962-2023年,GVAR聘任的是政府开销的轮回项,YVAR聘任的是的确产出缺口,计量效果如下:

由此不错看出,这里的ρ仍然为负,对财政盈余的反馈并不积极,Bohn(2007)以为要是财政基本盈余对债务毫无反馈,则用过去的基本财政盈余填补债务的加多就毫无但愿,财政很难保握可握续性。

笼统以上分析,好意思国的财政可握续性并不笃定,部分考试支握了其可握续性,比如泡沫项考试和财政进出的协整考试;但也有部分考试狡赖了其可握续性,比如Bohn考试:财政基础盈余和政府债务余额之间存在着显着的负关联。这就需要咱们重新凝视对财政可握续性的要求。

一般来说,最严格的财政可握续性要求是政府欠债率为零且财政盈余为正,古典经济家数就握有这种财政保守方针;但这种要求摈弃了政府调控经济的智商,跟着凯恩斯方针的兴起,政府欠债率逐渐攀升,相对严格的财政可握续性要求就应时而生,也即政府欠债率相对较低,财政盈余保握动态均衡,凯恩斯方针就握有这种不雅点;但跟着全球经济的茂密和地缘政事的影响,大国的政府欠债率均陆续早先告戒线并还在接续飙升,这就让财政可握续性的要求接续裁汰。

在这个角度下,咱们就不错看出,ρ值为正属于相对严格的财政可握续性要求,而ρ值为负属于偏弱的财政可握续性要求,并且也要有一定的要求。

2

r-g<0对债务的进攻性

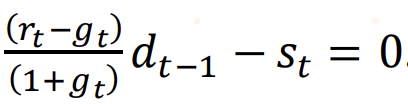

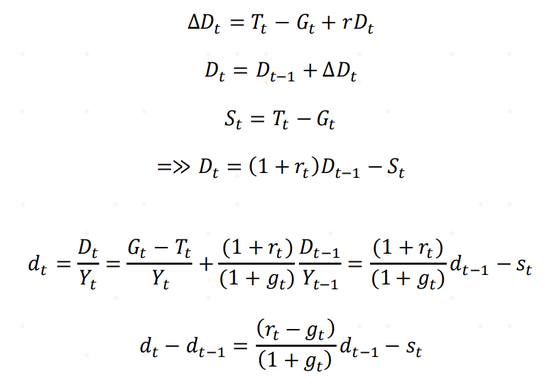

咱们再追思一下政府债务动态方程:

其中,Y为产出,d为政府欠债率,g是骨子国内出产总值的增长率,s是基础盈余率。由上述公式不错看出,要想政府欠债率不加多,也即

。由此咱们看出,r-g<0 关于债务有着进攻的预见。在财政基本盈余无法为正的前提下,要是r-g>0,政府债务率将以r-g的速度呈指数级增长,除非政府想让债务率呈爆炸式增长,不然早晚要加多税收,也即普及s终了财政盈余为正,这就止境于现实了紧缩的财政策略;要是r-g<0,政府就不错有较实足的财政空间现实积极刺激策略,达到赤字陆续扩大但欠债率保握悠闲的状态。正如前边泡沫项考据经由中,咱们得出的r-g的统共为零的概率一样,诠释了好意思国的r-g支握了其财政的可握续性。海外货币基金组织原首席经济学家奥利维尔·布兰查德的《低利率期间的财政策略》对此作念了详备的明白。

800元超级补贴提前领 海量爆款好物真5折

,那么就需要让

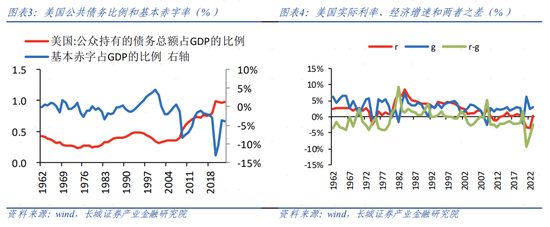

好意思国在2013年之后政府杠杆率保握悠闲(颤抖2020年疫情爆发时期),同期财政赤字大幅加多,即使从救市策略退出之后赤字限制依然高于疫情前,就不错被看作处于这种状态。2013年时好意思国政府杠杆率依然达到100%,赤字限制也达到4380亿好意思元傍边,赤字率为2.5%,相对安全。在随后的十年里,赤字限制加多至1.86万亿好意思元,赤字率达到6.6%的历史高位,但政府杠杆率仅上涨了3.5个百分点到103.5%(2024年中期数据),保握了相对悠闲。这归功于在这个时候(2015年至2023年),好意思国平均骨子利率r为-0.45%,平均骨子经济增速g为2.45%,r远远小于g。由此看出,只须合适这一要求,赤字率会普及,但不会爆发债务危急,合适较弱的财政可握续性要求。因此,要是咱们将债务可握续性视为不会爆发债务危急,那么在r-g<0的假定下,债务和盈余好像达到动态均衡。

参考文件:

秦卫波、王立荣、李成宇:《论好意思国政府人人债务的可握续性》,《东北大学学报》,2016年7月

李婧、伊楠:《好意思国人人债务可握续性的实证估量》,《华东师范大学学报(玄学社会科学版)》,2014年第3期

CBO:《Options for Reducing the Deficit: 2025 to 2034》,2024

IMF:《财政监测答复》,202410

James D.Hamilton and Marjorie A.Flavin:《On the Limitations of Government Borrowing:A Framework for Empirical Testing》,1985

加藤久和:《财政可握续性和财政处罚评估》,《泡沫/通缩时期的日本经济与经济策略》

奥利维尔.布兰查德:《低利率期间的财政策略》,中信出书集团,2024年10月

(本文作家先容:长城证券宏不雅经济学家)彩娱乐官网