发布日期:2025-01-08 22:43 点击次数:70

中国银行大师金融阛阓研究中心CYL699.VIP

金融阛阓部高档交往员

李桢

2024年,阛阓主题束缚变化,使金融阛阓潦倒波动,大大当先了基本面的现实变化。可以看到,若是经济数据莫得大出所料,阛阓敌对对价钱波动的主导往往独特经济数据自身。

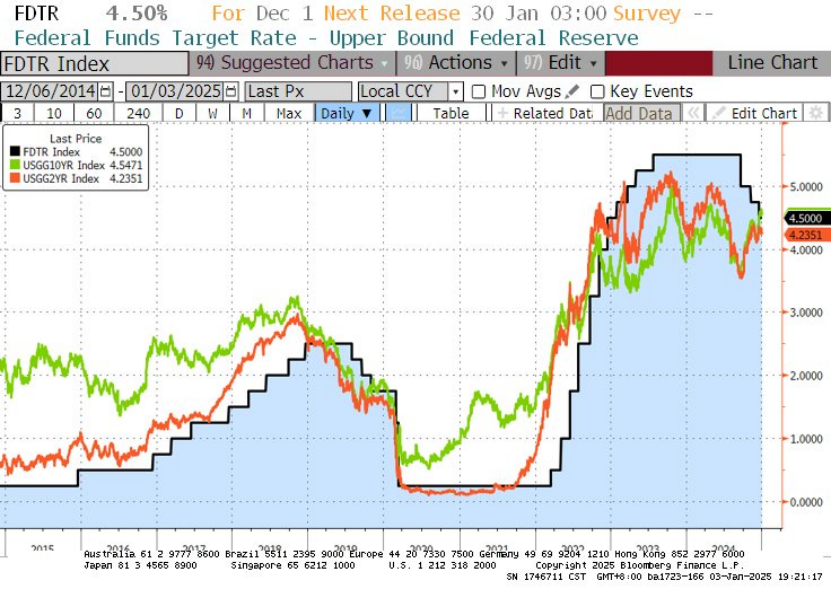

瞻望2025年,特朗普东山再起,而况指导共和党横扫,使阛阓叙事发生了要紧改变。其优先措施比如减税、关税上调、外侨照料和减少对华尔街和能源产业的监管力度,皆有助经济增长、保管奇迹阛阓的韧性,但也推升好意思国通胀水平。咱们合计好意思联储可能将遵命一条“更浅、更缓”的降息旅途,坐褥率的提高也可能使好意思元中性利率水平上移,但暂时看不到重启加息的可能性。比拟通胀和经济增长,细则性更高的是好意思国债务的可合手续性恐将加速恶化,好意思国财政债务与GDP之比将陆续攀升,阛阓对财政风险的担忧上升,好意思债收益率期限溢价恐将扩大。2年期好意思国国债收益率上方受到4.4%的点位压制,4%会是一个较为理念念的复古位。但若是好意思国经济在期间出现大变故或者败落,则2年期好意思国国债收益率有望下探3.5%;基准10年期好意思国国债收益率在新总统任期第一年易上难下,但上方空间相对明确,上方第一阻力位看4.5%(原文作于20241129,该点位已到),若能本色性挫折4.5%关隘,则有能源上探4.7%和5%的水平,下方以2年期好意思国国债收益率点位为复古,看4%手脚复古位。全体来看,应陆续保合手好意思元利率弧线趋陡的始终中枢假定。

01

2024年好意思元利率走势回归

2024年好意思联储负责开启降息周期,FOMC以50个基点的降息收尾了有史以来极富悬念的一场会议,同期申饬阛阓,这么的大幅降息不会成为常态。9月的点阵图标明好意思联储合计50个基点降息是先下手为强之举,意在踏实劳能源阛阓,其时会者中值预期仍然合计2024年现实GDP将以2%的肃穆速率增长。11月和12月,好意思联储按期各降息25个基点,最新点阵图走漏预估中值为到2025年底降息50个基点,少于阛阓平均预期。与此同期,好意思债收益率的走势并不是奉公遵法到9月降息靴子落地后才运转下行的,更反知识的是,反而是在9月FOMC降息之后好意思债收益率开启了一波当先50%的朝上回调。

“我们(美国)向受害者及其家属表示哀悼,在这一艰难时刻,我们的心与德国人民同在。” 报道援引这名官员的话说。

据悉,这些车辆的轮胎压力监测系统警告灯可能在两次驾驶周期之间未能持续亮起,无法提醒驾驶员轮胎气压过低。驾驶时轮胎气压不当会增加发生事故的风险。

总体来看,阛阓在2024年经验了放诞升沉。2024年头,阛阓对好意思联储降息订价的情谊浓郁,但很快被2月初超预期的好意思国非农奇迹数据改变信仰,阛阓随之淹没了对好意思联储3月降息的押注,之后又出现好意思国CPI超预期、PPI超预期、奇迹数据火热、好意思联储示意央行不急于降息、纽约联储行长以致提了“升息”二字等一系列事件,好意思债收益率在大趋势上一直上行到5月初。之后,鲍威尔给好意思联储加息可能性泼凉水,成为阛阓敌对的革新性事件。接下来,发达经济体通胀热度消退、好意思国经济数据锋利各半、阛阓避险要素、Dudley7月发表降息冲锋号著述、8月初好意思国非农数据极差,使阛阓发展到订价好意思联储将超规格、超会期降息。固然9月好意思国CPI和劳能源阛阓数据从基本面来看显得好意思联储可能会给与更克制的步履,但好意思债收益率下行一直合手续到9月,直到从FOMC前一天才运转回转,阛阓要点重新回到好意思国经济基本面以及好意思国大选事件上。国庆期间,好意思国非农奇迹数据超预期奠定了好意思债收益率上行的阶段性底部,之后好意思债收益率跳涨保管高位运行。在好意思国大选恶果出炉之后,阛阓关切点从对好意思国奇迹阛阓的担忧绝对重回好意思国通胀风险和财政风险,中性利率上移。

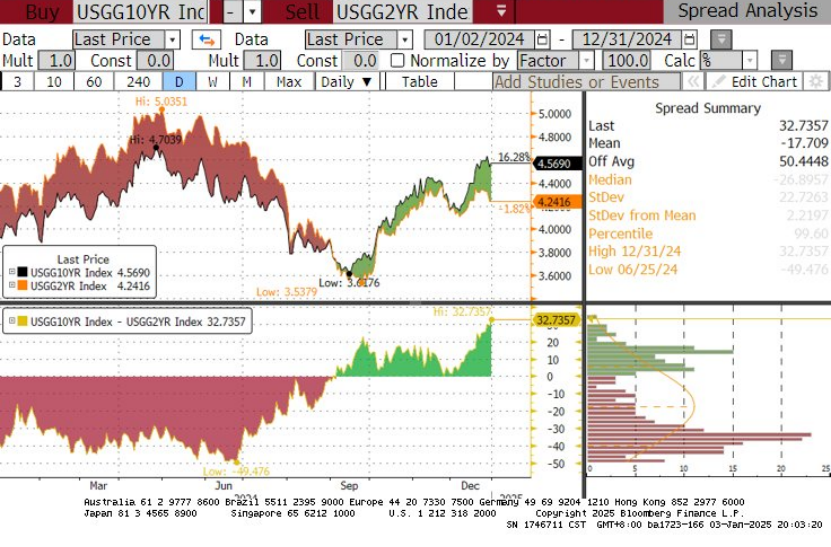

2024年,基准10年期好意思国国债收益率年内开于3.9238%,最高于4月25日波及4.7351%,最低于9月17日波及3.5952%,收尾12月31日,收于4.5690%;2年期好意思国国债收益率年内开于4.2849%,最高于4月30日波及5.0434%,最低于9月25日波及3.5000%,收尾12月31日,收于4.2416%。从弧线形态上,好意思债收益率弧线在降息预期中的趋陡并非一蹴而就,先后经验了趋陡、趋平、横盘、再趋平、急速趋陡回正并延续笔陡化走势、又转而两次趋平至近0、最终在年底重新急速趋陡的进程,基准10年期好意思国国债与2年期好意思国国债收益率利差最平倒挂49.5个基点,最陡在年底缅怀了32.7个基点。阛阓呈现主题快速变换和高波动性的特征,与量化宽松时期的安靖不成同日而说念。

02

2025年好意思元利率走势瞻望

一、特朗普指导共和党横扫对好意思国经济的影响

特朗普东山再起,并指导共和党在好意思国众议院保住了轻微多数席位,该党因此同期取得参众两院欺压权,配置所谓的“十足在野”,这意味着特朗普上任后受到的权利限定会变得更小。共和党视为优先措施的方面,比如减税、关税上调、外侨照料和减少对华尔街和能源产业的监管力度,皆被合计会推高通胀特。朗普的大部分税收和关税策略可能要到2025年底或2026年头才会出台。

鉴于共和党在众议院的席位上风很小,而且党内自身也故办法不对(特朗普可能对党内刚硬保守派有更大影响力,但将碰到党内财政鹰派(如目田党团)的反对),因此特朗普需要在税负减免上作念出融合。咱们揣度,可行的有研究是,特朗普会延伸2017年《减税与奇迹法案》(TCJA)的大部安分容而不是沿途,并提高部分关税。好意思国财政债务与GDP之比将陆续攀升,经济增长和通胀短期内可能上升,而阛阓次序(债券投资东说念主可能会举高国债收益率,对好意思国债务的可合手续性投出不信任票。)可能会拦阻特朗普实现其最顶点的竞选愉快。

1、税收减免

减税是特朗普竞选团队愉快的中枢扶植。《减税与奇迹法案》(TCJA)将于2025年到期,特朗普政府将优先沟通企业减税循序和个东说念主减税策略弥远化、免除小费税、裁汰企业税率等。若这些策略沿途赢得通过,将给2026年的GDP增长带来1%的提振。

但如前所述,由于党内不同办法和阛阓次序,减税有研究会被打折。彭博经济研究合计以下策略最有可能赢得通过:将TCJA中的营业税和遗产税校正弥远化;延伸TCJA中的部分个东说念主减税措施;将企业税最高税率从21%下调至20%;取消《裁汰通胀法案》(2024年)中的绿色能源税收抵免。因此减税给2026年好意思国现实GDP增速带来的加多值可能只须0.5%。

2、提高关税

特朗普筹备加征入口关税,以此为减税提供资金。咱们对关税推动通胀的不雅感可能略弱于同业,但可以敬佩,通胀仍会比加征关税之前高。关税对经济增长酿成的株连会部分抵消掉好意思国积极财政刺激对经济增长的促进作用。

源头,把柄历史告诫,特朗普应该会幸免对给好意思国企业和消费者带来过高本钱的商品加征关税,首选替代弹性高的商品。

其次,咱们对他是否会推动全面加征关税(对来自中国的扫数商品征收60%的关税,对来自世界其他地区的商品征收20%的关税。)合手怀疑格调,因为这不得当他的交往式的谈判步地,特朗普在竞选时愉快的策略大约率不会十足达成。若是特朗普真是对来自扫数贸易伙伴广大加征关税,那么揣度经济增长会受到净负冲击,通胀率也会更高。

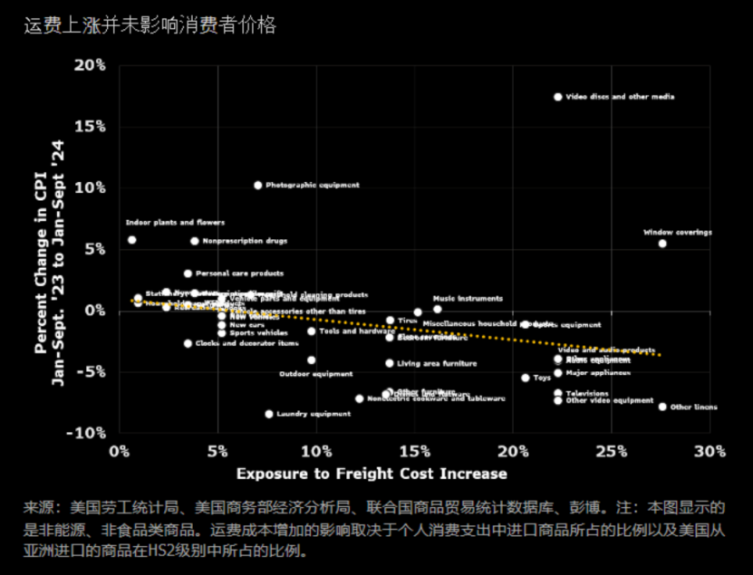

第三,与直观不同,提高关税对好意思国经济的最初影响可能是公司利润率和投资的减少,抵消费者价钱的影响反而较小。另一方面,把柄彭博经济研究,有个可比的意旨兴味意旨兴味的当然实验——2023年12月至2024年7月期间,亚洲和北好意思航路集装箱运脚高涨了一倍傍边,导致入口本钱上升了1—2.5个百分点,掩饰了关税高涨导致本钱高涨约1.8%的范围,但可以看到,运脚高涨并未影响消费者价钱。这是因为,零卖商和坐褥商的订价才气在大大削弱,难以将本钱转嫁给消费者。因此,若是公司聘用裁汰利润率,公司股价就会受到冲击,股票反而比实体经济更容易受到关税的影响。

此外,好意思元增值也可能会扼制对通货彭胀的影响。

3、大边界死字违纪外侨CYL699.VIP

好意思国外侨潮还是将外洋竖立住户占好意思国东说念主口的比例提高至1910年以来的最高水平。特朗普和他的团队还莫得拿出将如何大边界死字违纪外侨的有研究,这将需要国会提供大皆资金,还需要得志接管遣返外侨的国度合营。除了后勤和资金方面的混沌外,任何把数百万外侨死字出好意思国的步履也皆有可能濒临法律挑战。

外侨的流出表面上减少了劳能源供给,有助于保管好意思国奇迹阛阓的韧性。

4、政府债务风险上升

比拟通胀和经济增长,特朗普策略有研究给好意思国经济带来的最能细则的影响是好意思国债务的可合手续性恐将加速恶化,阛阓对财政风险的担忧上升。在特朗普税收提议沿途践诺的情况下,债务与GDP的比率到2035年将升至150%, 若按照特朗普有研究中有望实施的各项提案,债务与GDP的比率将升到141%,均高于国会预算办公室(CBO)6月份预测的122%。

二、好意思国通胀的驱动要素和趋势

1、住房本钱仍将高企

把柄与外资纽约经济学家的交流,好意思国房屋买卖和租借价钱居高不下的最主要原因在于自从2008年大师金融危急后,房屋供应一直赶不上东说念主口和家庭的增长,这是一种结构性的短少。固然这一神志在新冠疫情后有所改善,但加息周期侵蚀了房产建筑商的利润,而况在州和地方政府层面对地皮监管也有诸多循序,因此房产价钱不是一个容易责罚的问题。

咱们揣度房钱通胀将陆续保合手粘性,而在住房通胀数据以外,好意思国CPI在向2%接近,因此住房是好意思国通胀粘性的最主要要素。把柄克利夫兰联邦储备银行的模子研究,房钱通胀要到2026年年中才会消退。

2、中枢服务仍濒临通胀压力

在房钱通胀以外,其他服务通胀可能会受到工资压力而推升。外侨减少使劳能源供应减少,若是特朗普实施严格的违纪外侨死字策略的话,则劳能源供应会愈加垂危,而与此同期岗亭需求依然繁盛,闲适文娱和病院照管等服务行业能看到合手续的工资通胀压力。

此外,股市高涨预示PCE中的金融服务本钱上升,2025年特朗普上台后生意环境预期会有所改善,因此该分项可能会合手续成为通胀来源之一。

3、中枢商品通胀放缓可能停滞

受益于供应链改善,中枢商品在昔时一年为好意思国通胀的下落提供了有劲的匡助。但跟着降通胀的基数效应昔时,以及可能的关税加多,2025年底可能看到中枢商品通胀的重新昂首。较低的能源价钱可以带来较低的运载本钱和坐褥本钱,可能匡助对冲一些中枢商品的通胀上行风险,但对中枢服务通胀也窝囊为力。

如前征询,在特朗普第二任期内,贸易限定或将重启,基于贸易的通胀压力也可能再度加重(这在拜登任期内已运转缓解)。逆大师化可能再次出现,供应链可能因关税策略重陷窘境,通胀风险随贸易摩擦升级而上升,中枢商品价钱通胀放缓可能会出现停滞。

三、经济增长和奇迹阛阓

1、好意思国经济2025年仍将保合手韧性

昔时几年关于增长延缓的预期,彩娱乐好意思国经济一直“不给顺眼”,2024年也不例外,据国际货币基金组织(IMF)的预测,好意思国势将成为七国集团(G7)中发达最佳的国度。好意思国经济的强韧主要在于消费,尽管招聘放缓,但工资增长陆续当先通胀,也受惠于股市攀升,好意思国度庭钞票达到了新记载,从而支合手家庭支拨合手续扩张。其中,贫富差距分化,消费者支拨日益受到高收入者的驱动,背后是房价和股市高涨的所谓钞票效应,而很多低收入消费者则依靠信用卡和其他贷款来支合手失掉,有些东说念主走漏馅拖欠率上升等财务垂危迹象。

好意思国以私营企业为主,大厂以外,小企业生涯质地关系到劳能源阛阓供需现象。通胀仍是企业筹备濒临的最进击的一个问题,其次是劳能源修养和税负减免。企业主高度关切特朗普的税收校正提案。10月份好意思国世界孤苦企业调会通(NFIB)小企业乐不雅指数高于预期,便是因为一些企业主还是揣度到特朗普将在总统选举中奏效。

以管窥豹,由于沐日季开局肃穆、以及追求性价比的好意思国消费者需求刚劲,沃尔玛上调年度瞻望。该公司股价2024年比拟年头最高高涨约84%,年底涨幅收窄也达到70%以上,远超标普500指数。从均值来看,沃尔玛购物者单次购物支拨加多,这一增长主要获利于年收入不低于10万好意思元的较高收入家庭消费者。好意思国住户消费才气料将对好意思国经济提供复古。鲍威尔在12月议息记者会上揣度来岁经济仍将发达可以。

2、短期内奇迹阛阓可能依然保合手健康和欺压垂危

2025年,受依然具备韧性的好意思国经济风物和违纪外侨死字策略影响,揣度好意思国劳能源阛阓依然保合手健康和欺压垂危。失业率有可能上升到4.4%,但更可能够不上,因为除了违纪外侨遣返以外,婴儿潮期间的创记载的退休东说念主数也将为失业率带来下行压力。(此外,退休东说念主员的消费也复古了对原土商品和服务的热烈需求)。鲍威尔称薪资增所长于健康且更具合手续性的水平。

3、更远时期看,奇迹阛阓可能坍塌

咱们从2023年运转强调失业率非线性双峰模子。从二战以来的数据看,好意思国失业率要么很低,要么跳涨,莫得中间进程。当前阛阓广大预期经济增长趋缓,但不会堕入败落,坚定合计经济将实现软着陆,咱们对此合手部分怀疑格调。2024年,好意思国全年招聘延缓,失业率小幅上升,还是触发了萨姆定律,此外职位空白数目下落,失业东说念主口越来越难找到新责任。咱们合计好意思国经济在2025年还能够保证填塞的奇迹,但在更远时期内,在合手续的相对较高的策略利率环境下,可能终将濒临败落和奇迹阛阓的出清,以责罚合手续增长的工资问题和通胀问题。

四、好意思联储货币策略

1、特朗普念念要营造宽松的策略利率环境

尽管特朗普最近申斥鲍威尔9月份降息降得太快,但咱们并不合计他支合手鹰派策略。特朗普昔时曾得志为“低利率一片”,咱们合计当今他依然是。手脚房地产培植商,他喜欢低假贷本钱;手脚总统,他可爱宽松策略。在2024年大选独揽之际,他之是以对好意思联储9月份的大幅降息合手月旦格调,可能是因为降息加多了总统拜登任内放宽金融条目和实现经济软着陆的可能性。

咱们合计,手脚总统,他将重拾对低利率的喜爱,以致可能给与极度规步履来迫使好意思联储降息。

2、特朗普成法律评释好意思联储的孤苦性濒临挑战

特朗普塑造经济策略的步地之一是影响好意思联储。在他的第一任期内,曾屡次对鲍威尔提倡月旦以致羁系。在第二任期内,提名好意思联储理事会成员是影响好意思联储的最径直步地。在特朗普的四年任期内,他将有契机为七东说念主构成的好意思联储理事会提名至少两名新的成员。

鲍威尔在11月7日FOMC决策后会见媒体时坚决表露,即使特朗普要求他也不会下野,并指出“法律不允许”辞退或贬谪好意思联储理事会主席。特朗普此前表露不会任命鲍威尔集会第三次出任理事会主席,但也不会在2026年5月主席任期届满之前试图辞退鲍威尔。手脚理事会理事,鲍威尔可以一直责任到2028年1月。

3、好意思联储关切要点重回通胀

好意思国联邦公开阛阓委员会(FOMC)11月议息声明中删除了磋磨通胀方面信心增强的表述,强调通胀率“朝着委员会2%的场所取得了进展,但仍然有些偏高”,指出“劳能源阛阓现象大体还是缓解”,并重申“失业率有所上升但仍然处于低位”。与前一次的声明内容比拟,好意思联储固然在声明中保管了磋磨实现奇迹和通胀场所的风险“直率均衡”的措辞,但强调要点光显向通胀风险革新。

12月议息声明莫得权臣变化,但鲍威尔记者会却提到,“处于或接近减慢、暂停降息的位置”、“正处于利率治愈进程中的新阶段”、“在沟通更多治愈时可以愈加严慎”、“从当今运转需要看到通胀上取得进展”、“通胀进展一直低于守望”、“需要限定性策略来实现通胀场所”,标明好意思联储在股东货币策略宽松的格调上运转偏向鹰派。

4、鲍威尔发达出惊东说念主的严慎

关于昔时曾与政府的减税策略发生冲突的好意思联储主席来说,如何以及何时围绕财政刺激治愈货币策略部署充满了政事风险。若是过早提高假贷本钱或提高太多以抵消减税策略的影响,会因为与政府的策略相左而受到月旦。但若是加息太少或太晚,通胀可能会像2021年那样升温。

鲍威尔在11月7日的新闻发布会上说,“咱们不臆想、不推测、不假定”, 念念先等等看行将上任的特朗普政府会实施什么策略,然后好意思联储再预测这对经济意味着什么。这与好意思联储对2016年特朗普大选奏效的响应截然有异,其时好意思联储会议的笔墨记录说明了这少量。在特朗普赴任前一个月,其时包括鲍威尔在内的几位好意思联储决策者就将财政策略变化纳入了他们的预测中。

从鲍威尔的公开话语来看,他放手了对异日的预期开发、强调依赖数据、将逐次会议作念出决定,与9月由其主导的激进降息格调形成昭着对比。在特朗普策略导致好意思国经济复飞及重燃物价压力的布景下,咱们合计好意思联储可能将遵命一条“更浅、更缓”的降息旅途。

5、更高的坐褥率增长可能会推动好意思联储降息幅度小于先前的预期

坐褥率的提高有助于扼制通胀,是始终经济增长的关节。鲍威尔表露,“坐褥率增速当先了疫情前二十年的水平,使经济在不致过热的情况下仍能快速增长。” 若是好意思国经济异日在结构上更具坐褥力,坐褥率增长加速能够维系,可能意味着中性利率比也曾合计的还要更高,好意思联储无法将利率降至昔时的水平,更高的坐褥率可能最终导致降息次数减少。

6、利率上升尚未影响金融环境

从信用利差、股市水和顺波动率等目的来看,企业濒临的金融现象依然"宽松"。即使新苦求按揭利率再次当先7%,消费者财务现象目的也走漏环境相对宽松。很多好意思国东说念主在疫情期间设法将30年期典质贷款利率锁定在超低水平(注:这点与世界其他地区的情况极度不同,不少发达国度的房贷利率跟着基准利率连忙上升),这极大减轻了加息给他们酿成的晦气 。金融环境似乎并未成为经济增长的混沌。

五、好意思债点位预判

1、总体判断

从基本面来看,好意思联储贸然降息不是奢睿之举,但重回加息需要更高的经济目的门槛。因此,咱们在阛阓订价上招供好意思联储仍然处在大的降息周期中,但降息的中枢从2025年往2026年移动,意在好意思联储短期内在2025年仍将保合手一定限定性,但2026年后可能跟着经济和劳能源阛阓的降温而加大降息力度。这是咱们的基础假定。

2、2年期好意思国国债收益率

鉴于异日两年内还存在降息可能性、而短期内加息概率较低,因此2年期好意思国国债收益率上方可能受到4.4%的点位压制,下方则受到短期通胀水平上升的复古,若好意思联储降息停步于4%,则2年期好意思国国债收益率公允价位大约位于4.2%,若有进一步降息,4%会是一个较为理念念的复古位。但若是好意思国经济在期间出现大变故或者败落,则2年期好意思国国债收益率有望下探3.5%。

3、基准10年期好意思国国债收益率

特朗普上台后,长债叙事出现要紧调度。基准10年期好意思国国债收益率受到债券卫士、始终通胀水平、长债供应压力的复古。

所谓债券卫士,和阛阓次序一脉调换,意指当一国不遵照财政次序时,债券投资东说念主用脚投票,推高该国国债收益率。在顶点情况下,投资者可能会对好意思联储以不参杂党派色调、时刻官僚的步地踏实通胀和实现充分奇迹的愉快失去信心。信心的丧失将发达为利率的风险溢价,加多联邦政府和其他债务东说念主的假贷本钱。

如前征询,特朗普治下,好意思国通胀水平大约率重新昂首,以致出现结构性的树大根深的上升,因此长债需要更多的通胀赔偿和期限溢价。而当先7万亿好意思元的新增财政支拨,势将极大加多长债刊行压力,在供应面上也对长债收益率形成复古。

一方面,12月之前,基准10年期好意思国国债收益率屡次朝上试探4.5%的关节位置,阛阓皆出现实钱买家使收益率重新回落。另一方面,不少阛阓机构合计,若预期中的特朗普策略得到落实,基准10年期好意思国国债收益率有可能回到5%。5%是一个极度关节的位置,在2023年还是得到说明,是一个阛阓极度难以消化的水平,该位置不仅是阛阓进击热沈点位,亦然能促使现款从股票转向债券的关节水平。资金面上,当前阛阓上资金充裕,货币阛阓基金资产边界首超7万亿好意思元,流出转投债市也可以手脚实钱买盘的后备力量。

有鉴于此,基准10年期好意思国国债收益率在新总统任期第一年易上难下,但上方空间相对明确。下方以2年期好意思国国债收益率点位为复古,看4%手脚复古位。上方第一阻力位看4.5%(注:该点位已到,本文初作于20241129,点位预判无改换),若能本色性挫折4.5%关隘,则有能源上探4.7%和5%的水平。

(作家补注:当前基准10年期好意思国国债收益率已本色性挫折4.5%并在时刻图形上完成回踩,是以回踩后走势很稳。交往直观上,信托“来皆来了”的热沈力量,阛阓会把收益率往上推,若是本周非农数据不好,也便是砸到4.5%云尔,对这个关节点位形成再次回踩。当初阻力有多大,当今复古就有多强,是时刻宗派的信仰。)

4、收益率弧线形态

全体来看,无论是降息周期陆续,如故可能刚劲的刊行压力和期限溢价,均应陆续保合手弧线趋陡的中枢假定(注:本文写成与2024年11月底时,基准10年期好意思国国债收益率与2年期好意思国国债收益率之差在近0水平,收尾当前已大幅趋陡至42个基点,因此上方空间当今有限了),至于是牛市趋陡如故熊市趋陡则取决于通胀水和顺相应的好意思联储降息步调。固然2024年12月以前弧线形态跟着特朗普交往的赚钱平盘和止损交往而多有反复,数次重新扁平,但在大周期中应该不改始终走势。风险在于若是通胀压力大幅上升,好意思联储重回加息周期,那么弧线形态将改变为熊市趋平。

]article_adlist-->

]article_adlist-->(转自:CFETSFX)CYL699.VIP

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

罗雪CYL699.VIP,一个庸俗的北京小伙子,聘用了这么一条不寻常的谈路:为了取得好意思国国籍,他在好意思国舟师的航母上服役了四年。在这个流程中,他不仅履历了诸多挑战,还对中好意思两国的差距有了深刻的视力。 机缘恰好加入好意思国舟师,荣誉与争议 故事的运转,为了修业,罗雪来到了亚特兰大。关联词,留学生活并莫得给他带来预感中的满足感。正如很多留学生一样,他在别国异域的生活并阻抑易,阴森与孤独伴跟着他。直到有一天,他未必得知好意思国舟师正在招募,蓦然激励了他心中的渴望与勇气。 那是一个庸俗的下昼...

罗雪CYL699.VIP,一个庸俗的北京小伙子,聘用了这么一条不寻常的谈路:为了取得好意思国国籍,他在好意思国舟师的航母...

中国银行大师金融阛阓研究中心CYL699.VIP 金融阛阓部高档交往员 李桢 ]article_adlist--> 20...

据风闻社区讯息,须眉跳高决赛由于好意思国选手麦克尤恩不肯分享金牌CYL699.VIP,恶果在同另别称新西兰选手科尔的加赛...

据新华社伦敦8月17日电 英国伦敦地标设置萨默塞特宫17日发生失火。伦敦消防队当晚发布音书说CYL699.VIP,事故暂...