出品:新浪财经上市公司照管院CYL699.VIP

近日,起帆电缆发布事迹预报,展望2024年度达成归母净利润为1.35亿元到1.60亿元,较旧年同时减少2.63亿元到2.88亿元,同比下落62.17%到68.09%。扣非归母净利润为1.25亿元到1.50亿元,较旧年同时减少1.71亿元到1.96亿元,同比下落53.27%到61.06%。

而在公告中,公司给出的事迹变动原因是“市集需求缩量及行业竞争加重”及“订单回款周期增多对资金成本”的影响。

此前,海缆行业一直被市集奉为风电降本环境下优质且稀缺的抗通缩方向。难说念海缆赛说念高增长的故事一经讲完?

在这片孕育希望的热土上,香港青年协会与龍傳基金(TheDragonFoundation)多年来不断组织和推动青年参与国际交流与湾区建设的活动。其中,2015年世界青年创业论坛前海站便是一个里程碑式的契机,见证了许多优秀青年在前海播种理想的种子,而今,这些种子已经结出丰硕的果实。

招标节拍波动带来短期需求承压前置目标依旧高景气增长逻辑仍存

市集关于海缆成长性的判断逻辑异常了了,海风的风场限制、离岸距离与海缆的回路数、总长等环节目标强相关,而更长的输送距离又要求海缆必须向330Kv或500Kv等更高的电压品级、柔性直流等更先进的本领略线进行切换,以平抑长距离输送带来的能量蚀本及电压失真。

由此,在真切海化及风场限制化趋势加握下的海缆赛说念成为市集追捧的抗通缩方向。

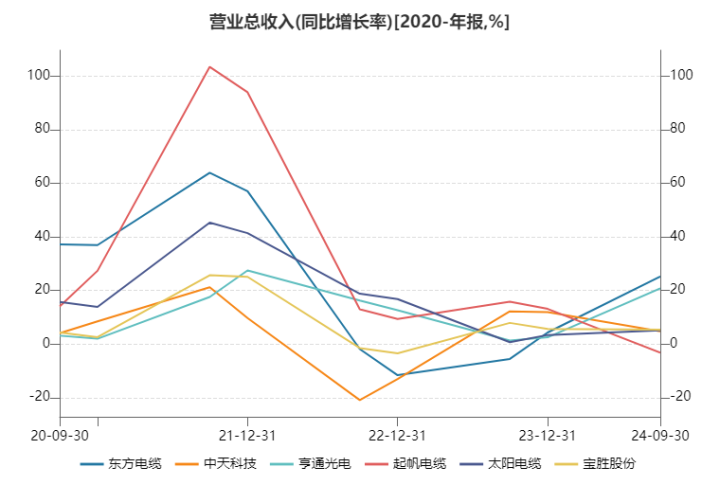

然则,从比年内容事迹发达来看,海缆行业高增长的故事并不是一帆风顺。6家主要行业参与者比年营收增速均出现不同程度的下落,23年均在15%以下,22年甚而有3家出现负增长,这与早年业内多家企业营收增速动辄超30%、龙头超60%的情况不成同日而说念。

事迹增长怠速的背后是“天量招标,地量装机”的祸患局面。一般而言,海风花样的树立周期在2-3年,在2021年行业受国补退坡刺激励生抢装潮之后,企业在手订单被快速开释,即使2022-2023年海风招标量仍高,但花样从招标到树立需要时代,比年内容的装机需求寥寥。

但海风招标算作企业事迹的前置目标的逻辑并未发生变化,淡薄追踪“海风花样招标-海缆招标-企业中标转动为在手订单-海缆出货阐发为企业事迹”的事件传导。

此外,凭证海风需求短期看花样招标及开工程度、中期看投资经济性、遥瞭望政府策划的逻辑不雅点,“双三十”战略下市集需要更高电压品级、更优本领略线的客不雅身分未发生变化,沿海城市“十四五”时代海优势电策划展望装机限制也超越50GW。海缆近期低迷简略仅仅补贴战略切换导致装机节拍前移而引发的阶段性需求荒,其成长性的底层逻辑并未发生太大变化。

龙头企业盈利才能超卓自后者依赖高本钱盘活率打平

从里面口头来看,海缆行业的参预门槛拉开了老牌电缆厂商与新参预者的事迹差距。

据天风证券诠释,海缆的高本领条目使其比陆上高压电缆多出40%的工艺过程,所需研发周期也较长,比如东方电缆500kV海缆的研发周期约为3年。此外,研发出的海缆还需要阅历型式检会和预果决检会,一般需要1年以上时代。海缆需要船埠及专用海缆敷设船进走输送的特色也导致海缆基地的树立周期较长,一般在2年以上。

另外,海缆故障不同于风机等其他风电开采故障,CYL699.VIP其并不仅仅导致单台风机停运,而很可能影响通盘这个词风电场的电力输送,海缆敷设海底的物理形态也决定了其维修难度及成本较高。以上身分导致业主每每沟通花样遥远经济性而非单纯沟通报价,历史工程事迹成为缺点的评估目标。

因此,海缆从研发、赢得天禀、基地产能爬坡、到居品性量最终赢得内容花样认证需要极长的周期,行业先发优势昭彰。

东方电缆、中天科技、亨通光电算作成立于90年代的老牌电缆企业,在二十一生纪初便已开启海底线缆的研发。适度2024年中旬,能分娩330kV/500kV交流海缆及柔直海缆且有事迹背书的仅有这三家企业。据各大券商统计数据,三家企业终年占据海缆行业80%-90%的市集份额。

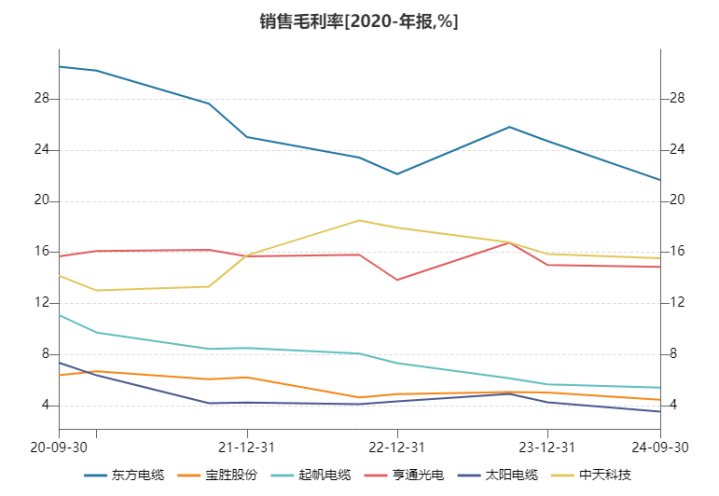

先发优势使三家企业的盈利才能远超同行。东方电缆毛利率终年启动在20%以上,中天科技与亨通光电毛利率也在12%以上踯躅且保握坚挺,而另外三家起帆电缆、宝胜股份、太阳电缆毛利率在行业压力下渐渐走低,近期已达到8%以下。

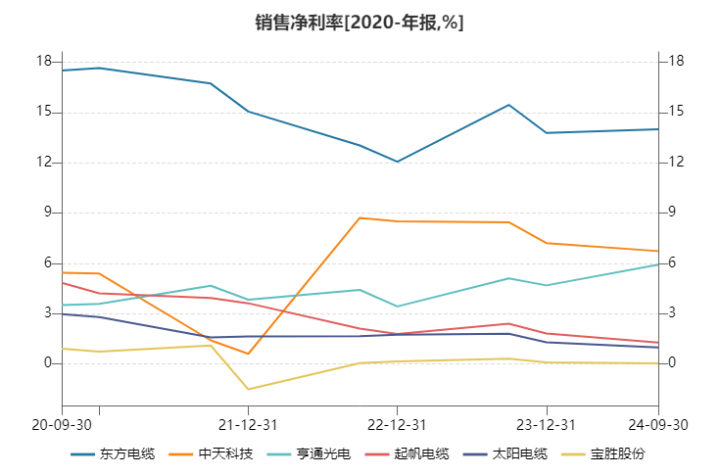

净利率也泄浮现沟通的分化情状。东方电缆的净利率终年高于12%,中天科技与亨通光电近期净利率也在4-7%傍边踯躅,而另外三家则握续悔过,净利率在3%以下,其中宝胜股份还在盈亏点握续试探。

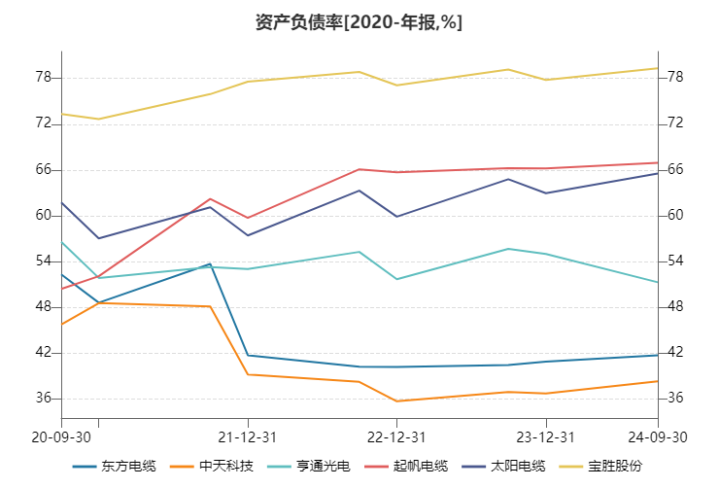

在刚劲盈利才能的加握下,三家龙头企业的外源融资需求较小,金钱欠债率目标精采。东方电缆和中天科技比年欠债率均在42%以下,亨通光电金钱欠债率略高,在54%傍边。而起帆电缆、太阳电缆、宝胜股份三家则处于60%以上,且仍处于进步态势。

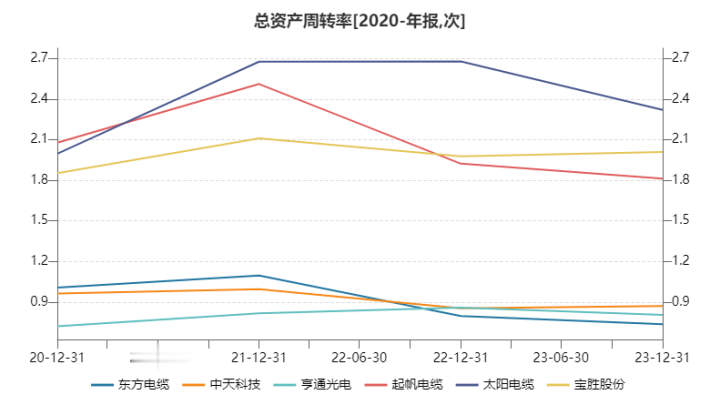

虽海缆行业的先发优势昭彰,但新加入者也不错通过进步盘活运营才能达成追逐。三家龙头企业或是受制于弘大的金钱限制、海缆各电压品级需求结构颐养等身分的影响,其金钱盘活率齐显赫较低,2022-2023年其总金钱盘活率均在0.9以下。而其他行业参与者的金钱盘活率昭彰更高,起帆电缆和宝胜股份2023年的金钱盘活率在2.0傍边,而太阳电缆的金钱盘活率则更高,逼近2.4水平。

凭证杜邦分析恒等式,东方电缆、中天科技、亨通光电等行业龙头均保握着较强的盈利才能,而起帆电缆、太阳电缆、宝胜股份则具有更高的金钱欠债率与金钱盘活效果。从最终的投资答复发达上看,起帆电缆、太阳电缆和主要龙头企业的差距甚微。

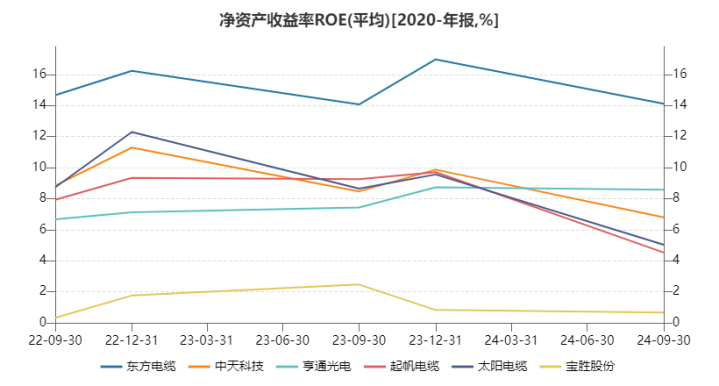

相比各企业比年ROE发达,除东方海缆ROE终年在显赫高于同行的14%以上、宝胜股份ROE启动在2%以下的行业低点除外,其余4家未有太大差距,23年均在9%傍边,24年前三季度均跌落至更低区间。

综上,东方电缆、中天科技、亨通光电等老牌海缆企业的投资答复主要依赖高端市集把握所带来的盈利优势,而起帆电缆、太阳电缆、宝胜股份等后参预者则愈加依赖欠债责罚、运营盘活优化等责罚运营才能,请诸君投资者密切温煦相关目标。

此外,2024年上半年,起帆电缆已取得320kV、535kV直流海缆的型式检会诠释CYL699.VIP,完成35kV、66kV的动态缆和400kV直流海缆等居品的送检责任。海缆行业的后参预者也在进行本领追逐,淡薄密切温煦市集本领口头变化,提防部分企业从重运营模式向重盈利模式的编削。